2023年04月號 樂活職人

歐盟啟動碳邊境調整機制 全球碳稅貿易時代來臨

世界台灣商會聯合總會ESG Focus委員會&元智大學 / 簡偉華&尤淨纓

2023年10月,歐盟將啟動碳邊境調整機制(Carbon Border Adjustment Mechanism, CBAM),旨在應對氣候變遷,避免歐盟企業因為遵守嚴格的碳排放規定而受到不公平的競爭。CBAM要求進口商購買歐盟發行的碳配額,以抵消產品的碳排放,且進口商必須提交產品碳排放數據,未符合標準者將面臨罰款。此舉可能增加進口產品成本,同時也引領全球碳稅貿易時代的到來,目前英、美、日、韓、臺等,均研擬相應的碳關稅政策,對於國際貿易影響甚鉅。

氣候變化是全球性的問題,需要全球性的解決方案。1992年簽署的「聯合國氣候變化綱要公約」(United Nations Framework Convention on Climate Change, UNFCCC),目的是號召各國共同應對氣候變化問題,同時允許發達國家和發展中國家在應對氣候變化的責任和具體內容上存在差異。2005年生效的「京都議定書」(Kyoto Protocol)則進一步採用市場機制,通過市場交易等方式,促進全球溫室氣體排放減量,不僅可以推動技術創新和綠色發展投資,還能鼓勵企業和國家實現長期的永續發展目標。

而排放交易制度(Emissions Trading Scheme, ETS),又稱碳交易制度(Carbon Trading System),是一種通過市場交易「碳排放權」的制度。採用「總量管制與交易」(cap-and-trade)的做法,讓國家或企業在設定的排放總量之下,除了自身推行排放減量計畫或以技術創新降低其碳排放量之外,也可以向市場上購買碳排放權,以抵換其總體的碳排放減量需求。

歐盟自2005年成立的EU ETS,是全球經驗最豐富、規模第二大的碳交易市場(註1),納入管制的企業須針對其排放購買「碳權憑證」,完成其階段性碳排放減量之要求(註2)。在設定的排放總量之下,企業可以拿到一定比例的免費配額,減碳有成的企業還可以將多出的配額賣給減碳績效不足的企業。不過,歐盟的碳價沒有法定價格,全賴以「碳權憑證」的市場供需而定,利用「污染者付費」的做法來激勵企業實施或投資減碳措施。

由於歐盟的嚴格氣候政策、高標碳排減量要求,以及逾15年的EU ETS推行經驗,歐盟國家的企業及境內製造產品之低碳排已為全球之標竿,若企業將生產外移到規範相對不嚴格的地區,或是自規範較寬鬆的地區進口同類型但成本較低的產品,就會造成「碳洩漏」的風險。為避免企業將高碳排的生產製造從歐盟國家移轉到其他國家,或是自未積極減碳的地區進口替代品,造成其他國家或地區碳排放不減反增,抵銷了歐盟境內減量之努力,反而危及全球2050淨零碳排之總體目標,並考量企業因碳排減量措施之推行而面臨不公平的競爭。身為全球氣候行動最積極的龍頭,歐盟對「碳洩漏」最為敏感。

隨著EU ETS對納管企業免費配額的逐步退場,推行碳關稅成為預防「碳洩漏」之調整機制,也就是「碳邊境調整機制」,簡稱CBAM。此概念源自於2019年「歐洲綠色法案」(European Green Deal),2021年7月歐盟委員會(European Commission)為達成歐盟之2030減碳55%目標之「Fit for 55」一攬子計畫中,提出首版的CBAM立法草案。

碳邊境調整機制在歐盟的推行,意味著EU ETS之外的國家所生產之產品進入歐盟關稅區,如果其產地之碳定價低於EU ETS的碳價,就必須購買「CBAM憑證」(CBAM certificates),以實現碳平價之目的,因此CBAM也被稱為「碳關稅」。相較於以前EU ETS的免費配額制度,CBAM利用開徵碳關稅的方式,讓非歐盟企業也承擔同等的減碳成本,以支持歐盟工業的淨零碳目標,除了讓原本減碳不夠積極的企業有更強烈的誘因之外,也能讓歐盟企業不受減碳墊高成本的困擾,同時避免碳排放在全球轉移的現象。

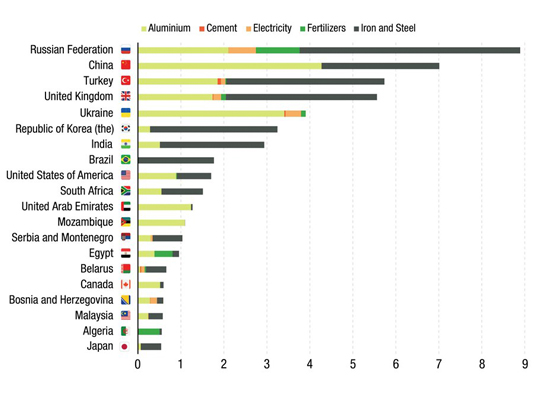

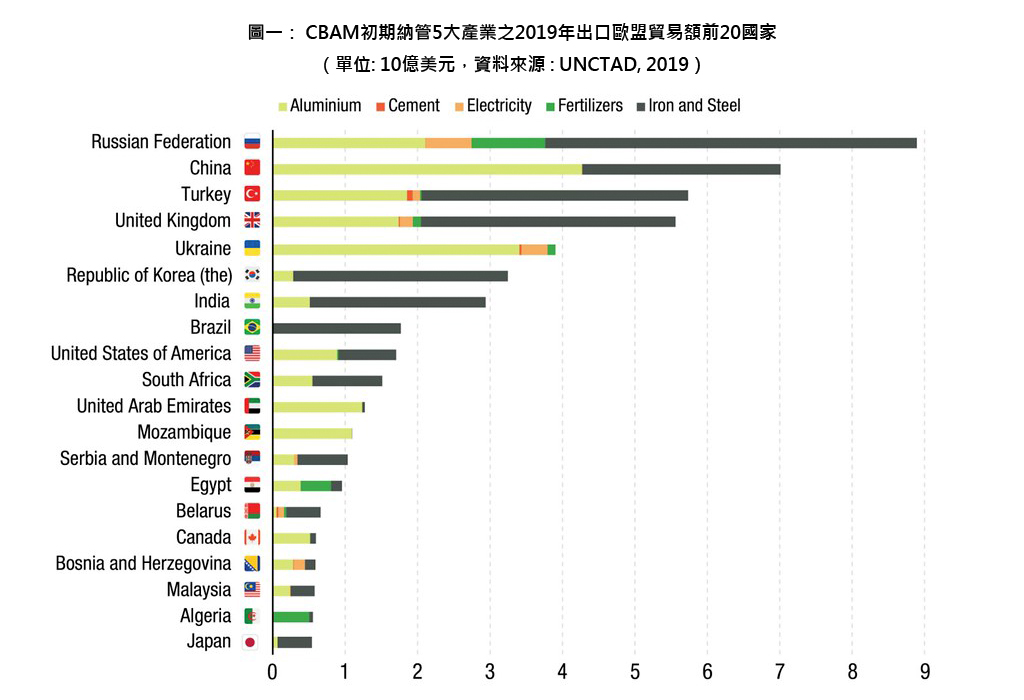

根據2022年12月歐洲議會之最新協議,CBAM將針對高碳排密度且面臨最大碳洩漏風險之產業納入管制,初始涵蓋:水泥、鋼鐵、鋁、化肥、電力和氫等產業,以及若干化學前驅物、鋼鐵下游產品(例如螺絲、螺栓等),再逐步擴大到其他產業,並隨2034年EU ETS免費配額全部取消,全面性啟動CBAM。CBAM的豁免國家包括 EU-27國(註3),以及加入EU ETS或碳市場鏈接之瑞士、冰島、挪威、列支敦士登等共31國。

自2023年10月1日起至2025年的過渡期間,CBAM豁免國家以外之納管產業產品進口商必須承擔申報義務,提交一份 CBAM 聲明,說明進口產品之數量、經被認可查證機構獨立查核之產品嵌入總直接排放量及總能源間接排放量,以及在原產國已支付的碳價,過渡期內尚無須繳納費用。截至目前,歐盟尚未就產品嵌入排放量的具體計算方式、具體排放範圍邊界等問題提出詳細規定,有待後續進一步落實實施細則。

但自2026年1月1日起,付費制的CBAM將啟動,進口商每年需聲明前一年進口到歐盟的商品數量,以及其嵌入的溫室氣體排放量,並交出相應數量的「CBAM憑證」,憑證的價格將依照EU ETS配額(EUA)的每周均價拍賣計算。2022年EU ETS配額(EUA)的市場均價為EUR 85.22(約NTD 2,780/每噸碳當量),2023年2月22日更突破EUR 100(約NTD 3,260/每噸碳當量)之歷史天價,考量歐盟2030減量55%力度及2050淨零碳,以及CBAM的同步實施,市場預估2025~2030年的EU ETS配額(EUA)的市場均價將在EUR 100~210(約NTD 2800~6850/每噸碳當量),相較臺灣目前未實施ETS或尚未課徵碳稅費,企業之碳排放價格成本為零,假設未來開徵碳費率為NTD 300~1500/每噸碳當量之區間,2026年後,出口到歐盟之產品仍須繳納高額碳關稅。

2023年10月CBAM初期納管的水泥、鋼鐵、鋁、化肥、電力五大產業,對臺灣來說,並非主要的出口項目,影響不大,但鋼下游之螺帽螺栓等產品,全國工總預估將影響臺灣出口至歐盟相關產品約NTD 400億,且因螺絲產業業者多屬中小企業,因應CBAM之資源較弱,將對產業造成不小衝擊。

考量歐盟可能在2023~2025年的過渡期間,將CBAM範圍擴大至其他具有碳排放風險的產品,並在2034年逐步推廣到EU ETS覆蓋的全產業,影響臺灣產業之碳排成本。因此,建議企業主採取下列因應措施:

1.盤查企業碳排放及產品碳足跡:藉由盤查,建立減碳基準年及產品碳排放基線,並建置一個至少與歐盟競爭對手相當的報告能力,評估及確定是否將受到影響。

2.降低碳排放:企業應該採取措施降低碳排放量及產品碳足跡,如變更設計、提高能源效率、使用再生能源、改變生產過程、循環再利用等。

3.採取應對措施:可逐步調整市場價格、減少進口量、尋求代替品、供應鏈管理、投資、購買碳減量計畫或碳權…等。

4.參與政策制定:透過參加公眾諮詢,向政府和立法機構提供反饋和建議,有助於確保政策制定的公正性和透明度,減少CBAM對企業的負面影響。

CBAM標誌著全球碳稅貿易時代的到來,儘管將為企業帶來挑戰,卻也提供了推動創新和促進可持續技術採用的機會。因此,各國和企業應積極採取措施,以適應新時代,加速向低碳和可持續的未來轉型。

註1:2022年中國大陸及歐盟EU-27分別控管40億噸及20億噸CO2e,為目前全球兩個最大的碳權市場。

註2:根據歐盟2022年12月達成的最新協議,EU ETS納管企業之免費配額將自2026年起逐步削減,至2034年全部取消,以2005年為基準的碳排放在2030年前減少62%、2035年前減量100%。具體的階段性減量目標為分別是:2.5%(2026年)、5%(2027年)、10%(2028年)、22.5%(2029年)、48.5%(2030年)、61%(2031年)、73.5%(2032年)、86%(2033年)、100%(2034年)。

註3:「EU 27」為歐盟的27個成員國。

#