2012年05月號 生活情報

從負變正?!節稅好幫手

遠銀保代 / 劉玫玲

在所得稅法上,凡本人、配偶、受納稅義務人扶養的直系親屬,申報年度裡繳納的人身保險費用,都可以扣除所得總額。另外,利用不同保險商品,產生的節稅效果不盡相同,一般所得者所採取的保險節稅方式,大部份可以運用綜合所得稅24,000元的列舉扣除額為主要節稅方式;而高所得的家庭,則可以藉由適當的壽險、儲蓄險等保險調整贈與稅及遺產稅,善加利用稅賦優惠。

保險節稅的四大原則

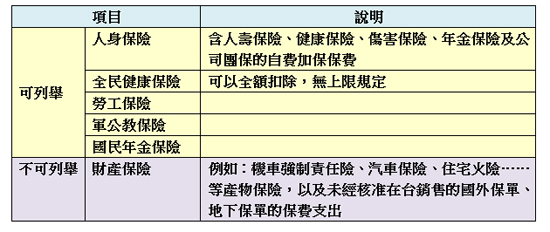

所得稅法第17條規定,「納稅義務人、配偶或受扶養直系親屬之人身保險(包含壽險、傷害險、健康險、年金險、旅行平安險)、勞工保險、國民年金保險及軍、公、教保險之保險費,每人每年扣除數額以不超過二萬四千元為限。但全民健康保險之保險費不受金額限制。」有鑑於法律條文對一般民眾來說艱澀難懂,以下將所得稅法整理為四大原則,只要把握原則,就能輕鬆透過保險,達到節稅效果。

1、報稅時採列舉扣除,才能達到保費節稅的效果

申報綜合所得稅時,一般扣除額的部份可以選擇「標準扣除額」或「列舉扣除額」,當列舉扣除額超過標準扣除額(單身或個人申報每戶7萬6千元;夫妻合併申報每戶15萬2千元)時,採列舉扣除額比較有利。因為保險費為列舉扣除額的其中一個項目,若採標準扣除額報稅之納稅人,其年繳保費支出就無法申報扣除。

2、哪些項目可以納入保費扣除額?

(1)納稅義務人

(2)配偶

(3)受扶養直系親屬:需同時符合「受扶養」及「直系親屬」兩大要件,若是扶養兄弟姊妹等旁系親屬,或是子女已經有薪資所得需自行申報時,都無法列舉扣除保險費。

值得注意的是,列舉扣除配偶或受扶養直系親屬之保險費,必須和納稅義務人在同一申報戶內。例如:小遠及小保兩兄弟每月提供1萬元生活費給母親,小遠還幫母親投保了一張壽險保單並繳納保費,不過申報時,小保先將母親列為受扶養親屬,因此小遠就無法將為母親繳納的保費列舉扣除。

4、善用每人每年的扣除額度

雖然每人每年都有2萬4千元的保費扣除額,但若一個家庭的保單要保人過於集中在某一、兩人身上,就無法達到節稅的最大效益。舉例來說,小遠和妻子婚後生了兩個孩子,小遠和妻子各擁有2張保單,也幫兩個小孩各自投保醫療保險,但要保人都填寫小遠,因此即便家庭的年繳保費高達十幾萬元,但根據所得稅法規定,只能扣除2萬4千元。若是在投保當時直接以妻子和小孩作要保人,小遠一家四口保險費扣除額就能以2萬4千元乘以4,即9萬6千元。所以投保時,同一申報戶的直系親屬或配偶應該各自單獨投保,才能提高列舉扣除額。

最後提醒消費者,保險商品必須在報稅年度內購買,才可扣抵當年度的所得稅,建議及早購買,以便早日完成報稅手續。

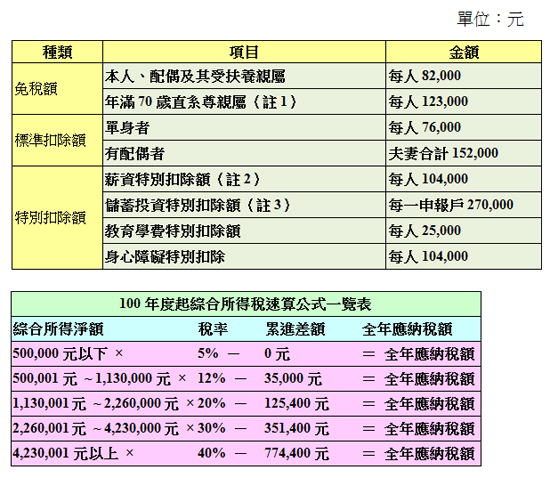

100年度綜合所得稅免稅額及扣除額&速算公式表

納稅義務人申報扶養居住在國外的子女,並在當地幫子女投保壽險,所支付的保險費,亦可申報列舉扣除喔!只要檢附經當地政府核准設立的保險公司出具之保險費收據及保險單影本,供稽徵機關查核即可。

針對本文內容如有任何疑問,或集團關係企業需要保險說明會(參與人數建議20人以上),歡迎洽詢遠銀保代服務熱線(02)7725-2777,我們將竭誠為您服務。

*********************************