2012年05月號 生活情报

从负变正?!节税好帮手

远银保代 / 刘玫玲

在所得税法上,凡本人、配偶、受纳税义务人扶养的直系亲属,申报年度里缴纳的人身保险费用,都可以扣除所得总额。另外,利用不同保险商品,产生的节税效果不尽相同,一般所得者所采取的保险节税方式,大部份可以运用综合所得税24,000元的列举扣除额为主要节税方式;而高所得的家庭,则可以藉由适当的寿险、储蓄险等保险调整赠与税及遗产税,善加利用税赋优惠。

保险节税的四大原则

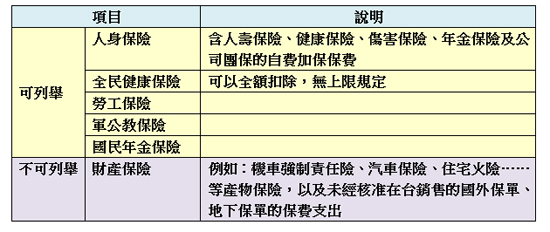

所得税法第17条规定,「纳税义务人、配偶或受扶养直系亲属之人身保险(包含寿险、伤害险、健康险、年金险、旅行平安险)、劳工保险、国民年金保险及军、公、教保险之保险费,每人每年扣除数额以不超过二万四千元为限。但全民健康保险之保险费不受金额限制。」有监於法律条文对一般民众来说艰涩难懂,以下将所得税法整理为四大原则,只要把握原则,就能轻松透过保险,达到节税效果。

1、报税时采列举扣除,才能达到保费节税的效果

申报综合所得税时,一般扣除额的部份可以选择「标准扣除额」或「列举扣除额」,当列举扣除额超过标准扣除额(单身或个人申报每户7万6千元;夫妻合并申报每户15万2千元)时,采列举扣除额比较有利。因为保险费为列举扣除额的其中一个项目,若采标准扣除额报税之纳税人,其年缴保费支出就无法申报扣除。

2、哪些项目可以纳入保费扣除额?

(1)纳税义务人

(2)配偶

(3)受扶养直系亲属:需同时符合「受扶养」及「直系亲属」两大要件,若是扶养兄弟姊妹等旁系亲属,或是子女已经有薪资所得需自行申报时,都无法列举扣除保险费。

值得注意的是,列举扣除配偶或受扶养直系亲属之保险费,必须和纳税义务人在同一申报户内。例如:小远及小保两兄弟每月提供1万元生活费给母亲,小远还帮母亲投保了一张寿险保单并缴纳保费,不过申报时,小保先将母亲列为受扶养亲属,因此小远就无法将为母亲缴纳的保费列举扣除。

4、善用每人每年的扣除额度

虽然每人每年都有2万4千元的保费扣除额,但若一个家庭的保单要保人过於集中在某一、两人身上,就无法达到节税的最大效益。举例来说,小远和妻子婚後生了两个孩子,小远和妻子各拥有2张保单,也帮两个小孩各自投保医疗保险,但要保人都填写小远,因此即便家庭的年缴保费高达十几万元,但根据所得税法规定,只能扣除2万4千元。若是在投保当时直接以妻子和小孩作要保人,小远一家四口保险费扣除额就能以2万4千元乘以4,即9万6千元。所以投保时,同一申报户的直系亲属或配偶应该各自单独投保,才能提高列举扣除额。

最後提醒消费者,保险商品必须在报税年度内购买,才可扣抵当年度的所得税,建议及早购买,以便早日完成报税手续。

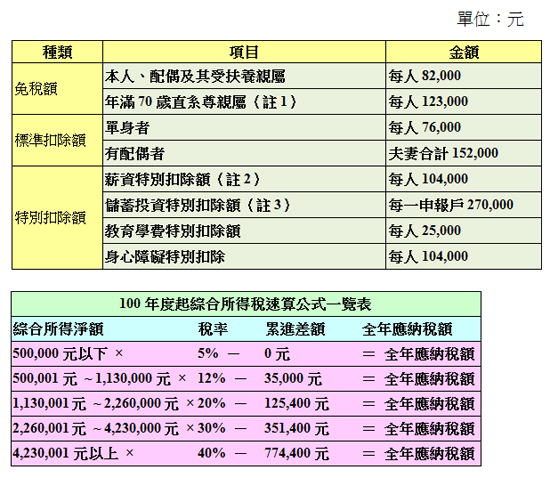

100年度综合所得税免税额及扣除额&速算公式表

纳税义务人申报扶养居住在国外的子女,并在当地帮子女投保寿险,所支付的保险费,亦可申报列举扣除喔!只要检附经当地政府核准设立的保险公司出具之保险费收据及保险单影本,供稽徵机关查核即可。

针对本文内容如有任何疑问,或集团关系企业需要保险说明会(参与人数建议20人以上),欢迎洽询远银保代服务热线(02)7725-2777,我们将竭诚为您服务。

*********************************