2013年12月號 樂活職人

中國新世代的金融燎原壯舉──民營銀行之准辦

揚州總部 / 俞瀛琁

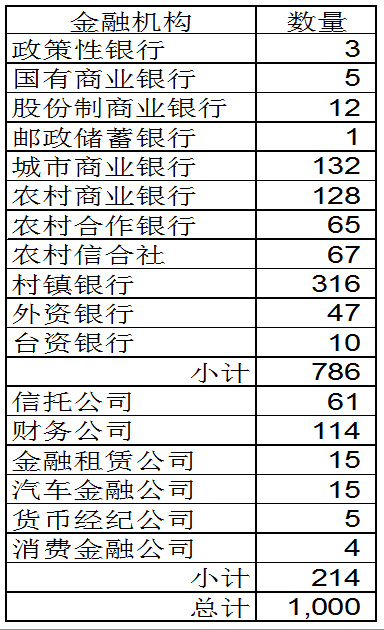

翻開銀監會的網頁,分門別類的統計出全中國金融機構的總數約1,000家,如果加計其星羅棋佈的分/支行,數量應超過十萬個網點之譜。以總資產來看,根據2013年8月的統計資料顯示,大型商業銀行(政策性銀行/國有商業銀行/郵政儲蓄銀行)、股份制商業銀行及城市商業銀行的總資產,在全體銀行中分別占43%、18%及10%,這個總數約70%的佔比,充分展現其對市場的獨佔性。我們也瞭解,中國的銀行除了外資(包括臺資)銀行之外,其他全部為國營企業,它們的背後是地方政府或中央政府,這種官大民小的金融競爭態勢,先天上就存在著「大鯨魚與小蝦米」的不平等,想藉民間資金運作的活潑性與策略調整的彈性,去影響根深蒂固的上層國營金融體系,或體質參差不齊的下層地方金融生態,雖說立意甚美,卻恐實效有限。與其讓民間資金設立全新銀行,不如設計優惠的配套,鼓勵及開放併購規模偏小、體質待加強的城市商業銀行與農村級的金融機構,因為地方性民間資金的遊走,除在沿海發達地區競逐外,絕大部分還是留在二/三線城市或農村。將資金有效的引導到實質的企業營運,及扶植小微/中小企業,使其有充足的資金可用,是新世代領導班子的新政要務,若能就近讓民間地下資金檯面化,即可收「有效監管」及「疏導資金」一箭雙雕之效。

回顧1990年代的臺灣,在政府主動銳意變革的推動下,同樣經歷了一場金融開放的革命。過去國營銀行獲利豐厚的經驗,不但吸引具實力的財團爭相申設,普羅大眾更是瘋搶新股,筆者當時正值初返職場而躬逢其盛,不免俗的也成為多家新銀行的股東,甚至持有集團遠東銀行的原始股票迄今。臺灣第一波民營銀行有16家,背景均是財力顯赫的企業集團,少數為發起股東較多的民間集資,當時臺灣政府的目的,也是希望打破長期國營銀行壟斷、產品乏善可陳的弊端,讓民間充裕的資金有參與金融經營的機會,並以創造自由化金融市場為目標,事實證明,開放的結果是成功的。雖然在過程中,開放前所預想的問題一個不少,包括:銀行與關係企業貸款糾結不清、銀行公庫通企業私庫的內神外鬼,以及經營團隊良莠不齊的問題,不過,隨著「存款保險」劍及履及的跟進,雖然未有銀行倒閉的實例,但透過併購或概括承受的方式,仍終結了不少銀行家的美夢。臺灣的民營銀行發展至今,體健質優者碩果僅存,這些鳳毛麟角的民營金融強將,不負所望的,不但對壟斷、獨佔的金融產業起了突圍的作用,而且以其引進或創建的經營理念、金融創新與服務模式,帶動了臺灣金融的蛻變與成長。於此同時,整體金融市場與融資環境漸趨公開透明的完全競爭,為企業提供了低成本的資金來源,當然也改變了過去銀行靠利差坐賺暴利的生態,將金融產業帶入了微利時代。

「活化民間資金、衝激僵化市場」,中國政府推動民營銀行的立意是明確的,觀其意志也勢在必行。是小蝦米挑戰大鯨魚呢?還是小老鼠真能驚嚇到大象?筆者寧願看到的是後者。但真正釜底抽薪、破釜沉舟的作法,惟有面向世界金融市場,階段性、有系統的開放,一手備妥抵禦境外金融大鱷這般洪水猛獸的武器,一手引進先進的金融產品與監管理念,放手讓新思潮、新流程恣意衝擊國內市場,對內則逐步引導國營銀行適當釋股民營化,透過整併、併購、參股等方式,整頓基層數量過於浮濫、作業不規範的金融機構,再加快腳步積極立法,完善、簡化、授權監管體制,真正為民服務、為企業服務的金融偉大藍圖方能實現。冀望民營銀行的准設是主管機關改善大陸金融體系的利器之一,也希望這回不是雷大雨小,後續銳意精進的重拳、招數將綿延不絕,馬步扎實,出拳狠準,打造一片健全的金融版圖可期。

*********************************************