2013年12月號 乐活职人

中国新世代的金融燎原壮举──民营银行之准办

扬州总部 / 俞瀛琁

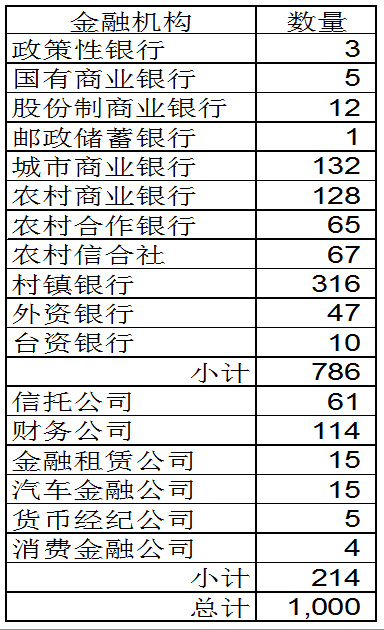

翻开银监会的网页,分门别类的统计出全中国金融机构的总数约1,000家,如果加计其星罗棋布的分/支行,数量应超过十万个网点之谱。以总资产来看,根据2013年8月的统计资料显示,大型商业银行(政策性银行/国有商业银行/邮政储蓄银行)、股份制商业银行及城市商业银行的总资产,在全体银行中分别占43%、18%及10%,这个总数约70%的占比,充分展现其对市场的独占性。我们也了解,中国的银行除了外资(包括台资)银行之外,其他全部为国营企业,它们的背後是地方政府或中央政府,这种官大民小的金融竞争态势,先天上就存在着「大鲸鱼与小虾米」的不平等,想藉民间资金运作的活泼性与策略调整的弹性,去影响根深蒂固的上层国营金融体系,或体质参差不齐的下层地方金融生态,虽说立意甚美,却恐实效有限。与其让民间资金设立全新银行,不如设计优惠的配套,鼓励及开放并购规模偏小、体质待加强的城市商业银行与农村级的金融机构,因为地方性民间资金的游走,除在沿海发达地区竞逐外,绝大部分还是留在二/三线城市或农村。将资金有效的引导到实质的企业营运,及扶植小微/中小企业,使其有充足的资金可用,是新世代领导班子的新政要务,若能就近让民间地下资金台面化,即可收「有效监管」及「疏导资金」一箭双雕之效。

回顾1990年代的台湾,在政府主动锐意变革的推动下,同样经历了一场金融开放的革命。过去国营银行获利丰厚的经验,不但吸引具实力的财团争相申设,普罗大众更是疯抢新股,笔者当时正值初返职场而躬逢其盛,不免俗的也成为多家新银行的股东,甚至持有集团远东银行的原始股票迄今。台湾第一波民营银行有16家,背景均是财力显赫的企业集团,少数为发起股东较多的民间集资,当时台湾政府的目的,也是希望打破长期国营银行垄断、产品乏善可陈的弊端,让民间充裕的资金有参与金融经营的机会,并以创造自由化金融市场为目标,事实证明,开放的结果是成功的。虽然在过程中,开放前所预想的问题一个不少,包括:银行与关系企业贷款纠结不清、银行公库通企业私库的内神外鬼,以及经营团队良莠不齐的问题,不过,随着「存款保险」剑及履及的跟进,虽然未有银行倒闭的实例,但透过并购或概括承受的方式,仍终结了不少银行家的美梦。台湾的民营银行发展至今,体健质优者硕果仅存,这些凤毛麟角的民营金融强将,不负所望的,不但对垄断、独占的金融产业起了突围的作用,而且以其引进或创建的经营理念、金融创新与服务模式,带动了台湾金融的蜕变与成长。於此同时,整体金融市场与融资环境渐趋公开透明的完全竞争,为企业提供了低成本的资金来源,当然也改变了过去银行靠利差坐赚暴利的生态,将金融产业带入了微利时代。

「活化民间资金、冲激僵化市场」,中国政府推动民营银行的立意是明确的,观其意志也势在必行。是小虾米挑战大鲸鱼呢?还是小老鼠真能惊吓到大象?笔者宁愿看到的是後者。但真正釜底抽薪、破釜沉舟的作法,惟有面向世界金融市场,阶段性、有系统的开放,一手备妥抵御境外金融大鳄这般洪水猛兽的武器,一手引进先进的金融产品与监管理念,放手让新思潮、新流程恣意冲击国内市场,对内则逐步引导国营银行适当释股民营化,透过整并、并购、参股等方式,整顿基层数量过於浮滥、作业不规范的金融机构,再加快脚步积极立法,完善、简化、授权监管体制,真正为民服务、为企业服务的金融伟大蓝图方能实现。冀望民营银行的准设是主管机关改善大陆金融体系的利器之一,也希望这回不是雷大雨小,後续锐意精进的重拳、招数将绵延不绝,马步扎实,出拳狠准,打造一片健全的金融版图可期。

*********************************************