2017年02月號 生活情報

新制勞退金,怎麼領最划算?

遠東新世紀 / 郭智涵

立法院於2016年11月1日三讀通過修正「勞工退休金條例」第24條,未來年滿60歲且工作年資滿15年以上的勞工,請領勞工退休金的方式,將從「只能月領」變為「月領或一次領擇一」,預計影響632萬名勞工。最快至2020年時,將有第一批勞退新制年資滿15年的勞工可適用。

勞退新制自2005年開辦,依原先規定,勞工年資滿15年,退休後只能領「月退休金」,年資未滿15年,則只能領「一次退休金」。由於近年來不少勞工反應,退休後只能領月退休金「彈性太小」,尤其多數人除雇主法定提撥6%外,並未再「加碼」自提勞退金,因此退休金總額不高,希望一次領出,方便購買商業年金、儲蓄保險等其它用途。

勞工年滿60歲、年資滿15年,可自由選擇月領或一次領

過去之所以規定60歲以上、15年年資的勞工只能按月請領退休金,是類似強迫儲蓄的概念,讓勞工年老時有一筆資金可以自由運用,藉以保障老年生活。但由於每個人退休情況與對於退休後的規劃不同,有些人傾向領取穩定的月退金,也有人計畫創業、投資或購置不動產,需要在短時間內籌措資金,只限月領的方式顯得不合時宜。

勞動部考量民眾有彈性運用的需求,加上現行勞保年金已可保障勞工退休後的基本生活,因此通過「勞工退休金條例」部分條文修訂案,放寬勞退新制請領方式,針對年滿60歲、年資滿15年者,可自由選擇請領「月退休金」或「一次退休金」;至於年資未滿15年者規定不變,僅適用於一次領。須留意的是,勞工一旦選定請領方式,且經勞保局核付後,則不得「後悔」變更請領方式。

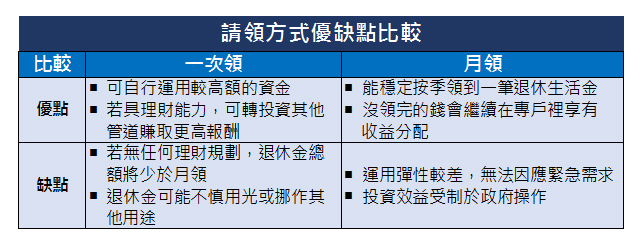

一次領好?月領好?

至於該選一次領,還是月領?其實,兩種領取方式的總金額差別不大。最大差別在於,選擇「月領」者,還沒領出來的錢可持續在勞退專戶裡賺取收益(由勞動基金運用局代為操作),且即使投資虧損,也有不低於銀行兩年定存利率的保證收益。若勞退基金收益率越高,總計領出的金額就會比一次領更多。舉例來說,以30歲開始工作、薪資36,000為例,假設每年薪資成長率1%,工作到65歲退休,一次領可拿到約188萬元。若以月領方式,以投資收益約3%、平均餘命20年計算,每月約可領10,414元,而20年下來,總計可領至少249萬元,相較於一次領更加「划算」。即使勞工尚未領完退休金就不幸離世,專戶裡剩餘的結算退休金額,仍可由遺屬或指定請領人領回。

但另一方面,選擇「一次領」可讓勞工更彈性運用退休金。例如,退休後若生活費無虞,則多出來的退休金可作為買房、旅遊或創業的基金;而對投資理財有信心者,也可透過選購股票、基金等其它管道,賺取更高的報酬。倘若擔心大筆資金容易遭歹徒詐騙或子女覬覦,也能以年金保險或銀行信託的方式另行保障。例如年金保險,可自己決定年金的額度,急需用錢時,也可用保單借款取得資金;或利用銀行信託,約定一般情況下,以年金方式定期給付,如需要大額醫療費用時,則約定全額支付,甚至委託銀行處理安養機構的費用等,充分掌握金錢使用的彈性與權利。