2020年03月號 生活情報

房貸也能理財! 教您善用家中的不動產

遠東商銀 /

買房子是許多人的夢想,不過現在房價動輒上千萬,即使向銀行貸款,也幾乎得掏空所有身上財產,一旦遇到急需使用資金時,就必須到處籌錢。本期「財經網」特別介紹一項鮮為人知的「循環型房貸」,把償還給銀行的本金,作為臨時支出的預備金,善用家中不動產理財。

一般來說,向銀行申請購屋貸款必須準備很多資料,包含:不動產謄本、買賣契約書、半年薪資單或是扣繳憑單、雙證件…等,貸款金額較高者,可能還需要提供存款、基金及股票等資料供銀行評估;銀行還要進行不動產現場履勘、拍照及估價,審核通過後,再進行不動產抵押權設定。因此,從申貸到撥款最快得一星期,最慢可能三星期,設定費用是依據不動產抵押登記設定規費,收取設定抵押權金額的千分之一。一般銀行設定金額為1.2倍,舉例來說,貸款1,000萬元,銀行會設定1,200萬元的抵押權,則地政規費就是12,000元,除此之外,還須負擔代書費用約4,000~6,000元不等。

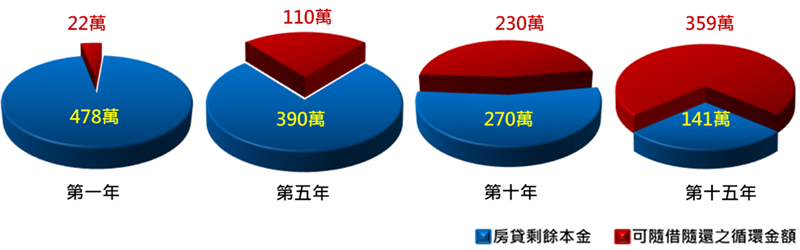

建議大家,向銀行申請購屋貸款時,可以同時申請回復型的循環型房貸。一般房貸是本息均攤型,如果申請20年期房貸,在貸款期間內,全部貸款本金與利息平均分攤於每一期償付,所以在利率不變的情況下,每月攤還金額相等,方便大家掌握每月的收支預算;而回復型的循環型房貸,則是將每月已償還給銀行本金的金額,自動轉成循環型房貸額度,如下圖:

以貸款金額新臺幣500萬、貸款期間20年為例,紅色部份為每年還款之本金,也就是可以隨借隨還之循環金額,不使用不需計算利息,利息則根據銀行簽訂之利率計算(目前遠銀循環利率為2%起)。假設有資金需求,需動用新臺幣100,000元、動用20天,利率2%,則動用利息為110元。

循環型房貸優點

1. 便利性:無需準備文件再向銀行申請額度。

2. 即時性:隨時隨地皆可使用提款卡、存摺或透過網路銀行動用資金,全年無休。

3. 節省費用:依動用金額及天數計息,動用多久算多少,以日計息,隨借隨還,每次動用不收取手續費,也不需要另外增加抵押權設定費用。

循環型房貸適用對象

1. 從事投資理財活動的人。

2. SOHO族、自營商。

3. 有房產,同時又可能有臨時性支出的人(例如:EMBA教育費用、兒女教育費、房屋修繕、旅遊…等)。

循環型房貸與其他貸款有何不同?

雖然循環型房貸利率比一般房貸略高,但仍較信用貸款、股票融資貸、信用卡循環利息更加優惠與便利,相關比較如下:

1.循環型房貸VS.小額信貸

在科技公司上班的林先生,不巧遇到公司放無薪假,決定利用這段時間進修,以提高職場競爭力。還好當初有向銀行申請循環型房貸500萬,決定先動用100萬,利率2.2%,每月僅需償還1,833元利息,負擔好輕鬆,半年後公司恢復上班,每個月有多餘的閒錢就償還貸款,隨借隨還超方便。

若是林先生向A銀行申請信貸,利率5%,每月須支付本息,以貸款7年計算,月付金14,134元,不但利率高、每月須同時攤還本金加利息,負擔加重,半年後公司恢復上班,想提前清償卻有違約金,相當不划算,而且銀行可能不願意貸款給林先生,因為放無薪假,前景不佳,無還款能力。

2.循環型房貸VS.傳統房貸

與循環型房貸相較,傳統一般型房貸雖然利率較低,但月付金為本金加計利息,每月負擔較重,且償還之本金無法再次使用,若提前清償更可能被收取違約金,便利度低。申請傳統一般型房貸多為新購屋者或資金需求期間較長者;循環型房貸則以短期性資金需求者為主,例如:營運週轉金、家庭生活預備金及投資基金、股票理財等,所以申請房貸時,不妨搭配回復型的循環型房貸,建立一個備用額度,從容應對緊急的資金需求。#