2020年03月號 生活情报

房贷也能理财! 教您善用家中的不动产

远东商银 /

买房子是许多人的梦想,不过现在房价动辄上千万,即使向银行贷款,也几乎得掏空所有身上财产,一旦遇到急需使用资金时,就必须到处筹钱。本期「财经网」特别介绍一项鲜为人知的「循环型房贷」,把偿还给银行的本金,作为临时支出的预备金,善用家中不动产理财。

一般来说,向银行申请购屋贷款必须准备很多资料,包含:不动产誊本、买卖契约书、半年薪资单或是扣缴凭单、双证件…等,贷款金额较高者,可能还需要提供存款、基金及股票等资料供银行评估;银行还要进行不动产现场履勘、拍照及估价,审核通过後,再进行不动产抵押权设定。因此,从申贷到拨款最快得一星期,最慢可能三星期,设定费用是依据不动产抵押登记设定规费,收取设定抵押权金额的千分之一。一般银行设定金额为1.2倍,举例来说,贷款1,000万元,银行会设定1,200万元的抵押权,则地政规费就是12,000元,除此之外,还须负担代书费用约4,000~6,000元不等。

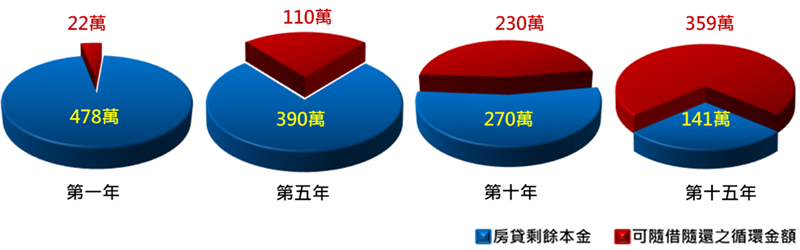

建议大家,向银行申请购屋贷款时,可以同时申请回复型的循环型房贷。一般房贷是本息均摊型,如果申请20年期房贷,在贷款期间内,全部贷款本金与利息平均分摊於每一期偿付,所以在利率不变的情况下,每月摊还金额相等,方便大家掌握每月的收支预算;而回复型的循环型房贷,则是将每月已偿还给银行本金的金额,自动转成循环型房贷额度,如下图:

以贷款金额新台币500万、贷款期间20年为例,红色部份为每年还款之本金,也就是可以随借随还之循环金额,不使用不需计算利息,利息则根据银行签订之利率计算(目前远银循环利率为2%起)。假设有资金需求,需动用新台币100,000元、动用20天,利率2%,则动用利息为110元。

循环型房贷优点

1. 便利性:无需准备文件再向银行申请额度。

2. 即时性:随时随地皆可使用提款卡、存摺或透过网路银行动用资金,全年无休。

3. 节省费用:依动用金额及天数计息,动用多久算多少,以日计息,随借随还,每次动用不收取手续费,也不需要另外增加抵押权设定费用。

循环型房贷适用对象

1. 从事投资理财活动的人。

2. SOHO族、自营商。

3. 有房产,同时又可能有临时性支出的人(例如:EMBA教育费用、儿女教育费、房屋修缮、旅游…等)。

循环型房贷与其他贷款有何不同?

虽然循环型房贷利率比一般房贷略高,但仍较信用贷款、股票融资贷、信用卡循环利息更加优惠与便利,相关比较如下:

1.循环型房贷VS.小额信贷

在科技公司上班的林先生,不巧遇到公司放无薪假,决定利用这段时间进修,以提高职场竞争力。还好当初有向银行申请循环型房贷500万,决定先动用100万,利率2.2%,每月仅需偿还1,833元利息,负担好轻松,半年後公司恢复上班,每个月有多余的闲钱就偿还贷款,随借随还超方便。

若是林先生向A银行申请信贷,利率5%,每月须支付本息,以贷款7年计算,月付金14,134元,不但利率高、每月须同时摊还本金加利息,负担加重,半年後公司恢复上班,想提前清偿却有违约金,相当不划算,而且银行可能不愿意贷款给林先生,因为放无薪假,前景不佳,无还款能力。

2.循环型房贷VS.传统房贷

与循环型房贷相较,传统一般型房贷虽然利率较低,但月付金为本金加计利息,每月负担较重,且偿还之本金无法再次使用,若提前清偿更可能被收取违约金,便利度低。申请传统一般型房贷多为新购屋者或资金需求期间较长者;循环型房贷则以短期性资金需求者为主,例如:营运周转金、家庭生活预备金及投资基金、股票理财等,所以申请房贷时,不妨搭配回复型的循环型房贷,建立一个备用额度,从容应对紧急的资金需求。#