2022年03月號 生活情報

低利時代新選擇--「抵利型房貸」用存款抵房貸

遠東商銀 / 吳睿敏

2021年下半年起,無論民生必需品、原物料,甚至房價都漲聲不斷,臺灣的通貨膨脹成長率已攀升至2.62%,遠遠超越存款利息。此時,能保留較多現金部位的「抵利型房貸」,或許不失為低利時代下的新選擇。

一、什麼是抵利型房貸?

「抵利型房貸」顧名思義就是活儲存款餘額與房貸餘額互相折抵,折抵的利息用來降低每月月付金或加速償還本金,並且保有活儲存款部位的彈性運用。目前市面上主要分為以下兩種折抵方式:

1. 抵利息(月付金變動):房貸本金餘額與存款餘額相抵後,節省之利息沖抵當期利息支出。

2. 抵本金(月付金固定):房貸本金餘額與存款餘額相抵後,節省之利息沖抵次期期初本金。

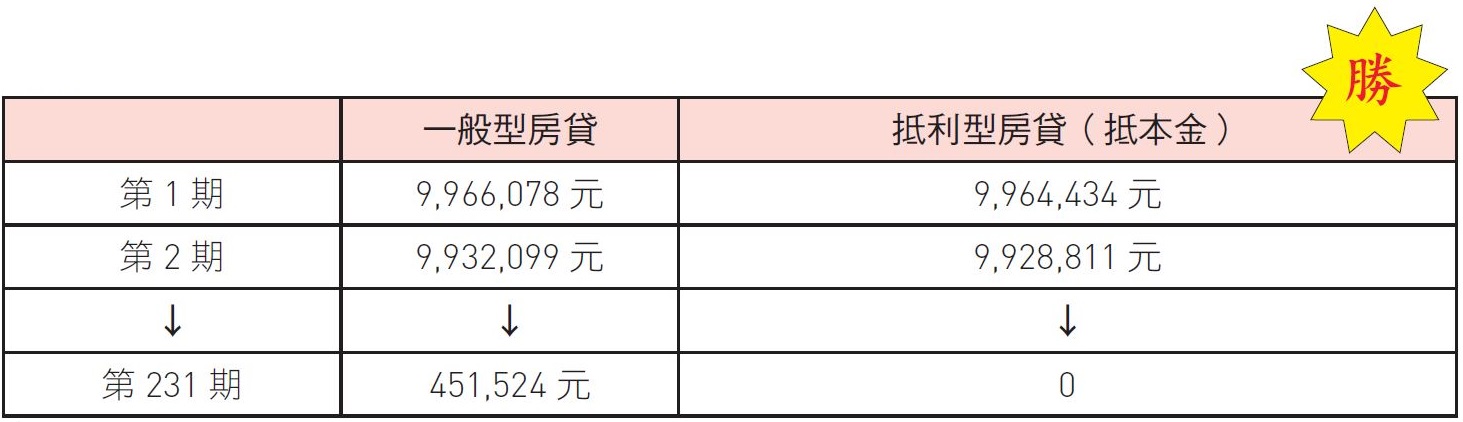

舉例來說,王先生喜歡保留較多的現金部位,因此申辦20年期的抵利型房貸1,000萬元,利率2%,存入抵利型房貸之存款帳戶100萬元,則銀行只計算本金餘額900萬元(1,000萬元–100萬元=900萬元)的利息,其中100萬元的房貸免計息。

原本20年期的一般型房貸月付金為50,589元,若王先生選擇申辦抵利息(月付金變動)的抵利型房貸,以當月30天計,可折抵利息1,644元(100萬元×2%÷365天×30天=1,644元),換言之,月付金從50,589元,降低為48,945元(50,589元-1,644元=48,945元),月付金減少,繳款更輕鬆。

另方面,若王先生選擇申辦抵本金(月付金固定)的抵利型房貸,同樣以當月30天計,可折抵本金1,644元(100萬元×2%÷365天×30天=1,644元),與一般型房貸比較,本金餘額減少1,644元,加速本金遞減,可縮短還款期間,提前在房貸到期日前結清貸款。

二、抵利型房貸產品有哪些優勢?

1. 存款利息可折抵房貸利息,減少貸款支出

存入抵利型房貸之存款帳戶金額,可折抵房屋貸款餘額,存款利率相當於房貸利率;在目前低利環境下,更具利差效果,存款金額愈多,省下利息愈多。

上述王先生的案例中,若一次存入抵利型(抵本金)房貸之存款帳戶100萬元,能比一般房貸減少46萬元貸款支出;若存入200萬元,則減少86萬元貸款支出,以此類推。

2. 縮短貸款期間

若選擇抵利型房貸(抵本金),還可以縮短還款年限,提前償還貸款。例如王先生存款100萬元,貸款期間可縮短至19年3個月;若存款200萬元,則貸款期間縮短至18年7個月。

3. 存款資金可靈活運用

當臨時有資金需求時,亦可以隨時動用存款帳戶,保留資金運用的彈性,不必再另外申請增貸或信用貸款。

三、申辦抵利型房貸應注意事項

1. 各家銀行抵利型房貸有折抵上限差異

「抵利型房貸」除了抵本金或抵利息的功能差異外,還有折抵上限的差異,目前市面上折抵上限分別有100%、70%、50%和30%四大類,除了折抵上限100%的產品,其餘存款金額若超過貸款餘額折抵上限,則不具抵利效果。以抵利型貸款餘額1,000萬元為例,當折抵上限為30%,則存款金額最多僅能折抵貸款300萬元;故當存款金額為400萬元時,其中100萬元即無法折抵。

2. 抵利型房貸利率較一般型房貸利率高

抵利型房貸因為銀行沒有收取存款折抵房貸部分的利息,為了支付銀行內部作業成本,故利率通常較一般房貸高,且當折抵上限越高,房貸利率也越高,目前市場上自住型房貸一般型利率約1.35%~1.5%,抵利型房貸利率約1.5%~2.0%。

3. 活儲帳戶不計息

抵利型房貸之存款帳戶,因作為抵利帳戶,故無論存款金額多寡,皆不計存款利息。以抵利型貸款餘額1,000萬元為例,當折抵上限為30%,存款金額最多僅能折抵貸款300萬元,故當存款金額為400萬元時,超過的100萬元不僅無法折抵,也不會有存款利息。

4. 影響購屋借款利息扣除額

依稅法規範,購置自用住宅貸款所支付的利息,每戶每年有30萬元的扣除額,若同時申報儲蓄投資特別扣除額者,應自購屋借款利息中減除。而抵利型房貸連結的存款帳戶雖然可與房貸利息相互抵銷,但存款利息抵利的部分屬「利息所得」,仍需併入申報當年度綜所稅。

舉例來說,當年度房屋貸款總利息支出200,000元,定存利息收入16,000元。若申請一般型房貸,則購屋借款利息支出可列舉扣除額為184,000元。(200,000元-16,000元=184,000元)

若申請抵利型房貸,則由於折抵利息後收入40,000元,因此購屋借款利息支出可列舉扣除額為160,000元。(200,000元-40,000元=160,000)。

5. 可能增加計收健保補充保費

抵利型貸款因存款帳戶折抵屬「利息所得」,仍屬所得稅法第14條所定之利息,銀行端亦須開立該存款帳戶利息的扣繳憑單,故為補充保險費計收範圍;若單次給付金額達2萬元,則須計收補充保險費。但事實上,以1.9%利率計算,存款須超過1,220萬元才會產生補充保費。

6. 費用收取

一般房貸通常會收取開辦費,提前償還貸款也會收取違約金,同樣的,對於抵利型房貸,各家銀行亦可能有不同的金額及規定,申辦前應先了解。

如果您希望保留一筆現金在身邊,或是有儲蓄的習慣,在低利的環境下,不妨選擇抵利型房貸,雖然利率較高,但可保留現金作為生活備用金、投資理財、小規模自營商營運週轉金…等,亦能減少貸款支出,並提前償還貸款。惟建議多比較幾家銀行的抵利上限與利率水準,並考量自身存款金額,選擇最適合自己的方案。

#