2022年03月號 生活情报

低利时代新选择--「抵利型房贷」用存款抵房贷

远东商银 / 吴睿敏

2021年下半年起,无论民生必需品、原物料,甚至房价都涨声不断,台湾的通货膨胀成长率已攀升至2.62%,远远超越存款利息。此时,能保留较多现金部位的「抵利型房贷」,或许不失为低利时代下的新选择。

一、什么是抵利型房贷?

「抵利型房贷」顾名思义就是活储存款余额与房贷余额互相折抵,折抵的利息用来降低每月月付金或加速偿还本金,并且保有活储存款部位的弹性运用。目前市面上主要分为以下两种折抵方式:

1. 抵利息(月付金变动):房贷本金余额与存款余额相抵后,节省之利息沖抵当期利息支出。

2. 抵本金(月付金固定):房贷本金余额与存款余额相抵后,节省之利息沖抵次期期初本金。

举例来说,王先生喜欢保留较多的现金部位,因此申办20年期的抵利型房贷1,000万元,利率2%,存入抵利型房贷之存款帐户100万元,则银行只计算本金余额900万元(1,000万元–100万元=900万元)的利息,其中100万元的房贷免计息。

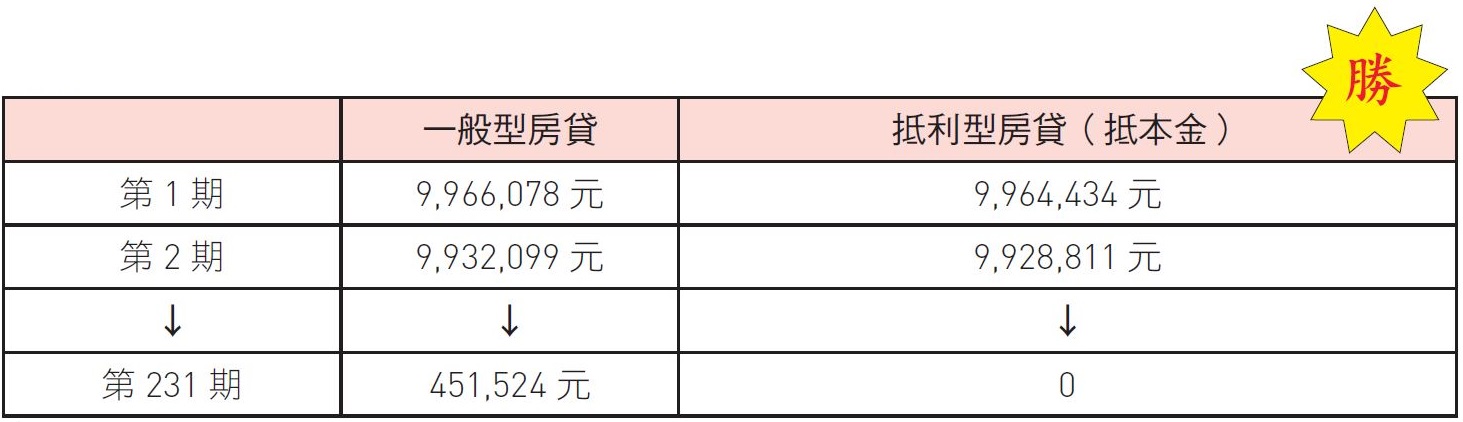

原本20年期的一般型房贷月付金为50,589元,若王先生选择申办抵利息(月付金变动)的抵利型房贷,以当月30天计,可折抵利息1,644元(100万元×2%÷365天×30天=1,644元),换言之,月付金从50,589元,降低为48,945元(50,589元-1,644元=48,945元),月付金减少,缴款更轻松。

另方面,若王先生选择申办抵本金(月付金固定)的抵利型房贷,同样以当月30天计,可折抵本金1,644元(100万元×2%÷365天×30天=1,644元),与一般型房贷比较,本金余额减少1,644元,加速本金递减,可缩短还款期间,提前在房贷到期日前结清贷款。

二、抵利型房贷产品有哪些优势?

1. 存款利息可折抵房贷利息,减少贷款支出

存入抵利型房贷之存款帐户金额,可折抵房屋贷款余额,存款利率相当于房贷利率;在目前低利环境下,更具利差效果,存款金额愈多,省下利息愈多。

上述王先生的案例中,若一次存入抵利型(抵本金)房贷之存款帐户100万元,能比一般房贷减少46万元贷款支出;若存入200万元,则减少86万元贷款支出,以此类推。

2. 缩短贷款期间

若选择抵利型房贷(抵本金),还可以缩短还款年限,提前偿还贷款。例如王先生存款100万元,贷款期间可缩短至19年3个月;若存款200万元,则贷款期间缩短至18年7个月。

3. 存款资金可灵活运用

当临时有资金需求时,亦可以随时动用存款帐户,保留资金运用的弹性,不必再另外申请增贷或信用贷款。

三、申办抵利型房贷应注意事项

1. 各家银行抵利型房贷有折抵上限差异

「抵利型房贷」除了抵本金或抵利息的功能差异外,还有折抵上限的差异,目前市面上折抵上限分别有100%、70%、50%和30%四大类,除了折抵上限100%的产品,其余存款金额若超过贷款余额折抵上限,则不具抵利效果。以抵利型贷款余额1,000万元为例,当折抵上限为30%,则存款金额最多仅能折抵贷款300万元;故当存款金额为400万元时,其中100万元即无法折抵。

2. 抵利型房贷利率较一般型房贷利率高

抵利型房贷因为银行没有收取存款折抵房贷部分的利息,为了支付银行内部作业成本,故利率通常较一般房贷高,且当折抵上限越高,房贷利率也越高,目前市场上自住型房贷一般型利率约1.35%~1.5%,抵利型房贷利率约1.5%~2.0%。

3. 活储帐户不计息

抵利型房贷之存款帐户,因作为抵利帐户,故无论存款金额多寡,皆不计存款利息。以抵利型贷款余额1,000万元为例,当折抵上限为30%,存款金额最多仅能折抵贷款300万元,故当存款金额为400万元时,超过的100万元不仅无法折抵,也不会有存款利息。

4. 影响购屋借款利息扣除额

依税法规范,购置自用住宅贷款所支付的利息,每户每年有30万元的扣除额,若同时申报储蓄投资特别扣除额者,应自购屋借款利息中减除。而抵利型房贷连结的存款帐户虽然可与房贷利息相互抵销,但存款利息抵利的部分属「利息所得」,仍需併入申报当年度综所税。

举例来说,当年度房屋贷款总利息支出200,000元,定存利息收入16,000元。若申请一般型房贷,则购屋借款利息支出可列举扣除额为184,000元。(200,000元-16,000元=184,000元)

若申请抵利型房贷,则由于折抵利息后收入40,000元,因此购屋借款利息支出可列举扣除额为160,000元。(200,000元-40,000元=160,000)。

5. 可能增加计收健保补充保费

抵利型贷款因存款帐户折抵属「利息所得」,仍属所得税法第14条所定之利息,银行端亦须开立该存款帐户利息的扣缴凭单,故为补充保险费计收范围;若单次给付金额达2万元,则须计收补充保险费。但事实上,以1.9%利率计算,存款须超过1,220万元才会产生补充保费。

6. 费用收取

一般房贷通常会收取开办费,提前偿还贷款也会收取违约金,同样的,对于抵利型房贷,各家银行亦可能有不同的金额及规定,申办前应先了解。

如果您希望保留一笔现金在身边,或是有储蓄的习惯,在低利的环境下,不妨选择抵利型房贷,虽然利率较高,但可保留现金作为生活备用金、投资理财、小规模自营商营运週转金…等,亦能减少贷款支出,并提前偿还贷款。惟建议多比较几家银行的抵利上限与利率水准,并考量自身存款金额,选择最适合自己的方案。

#