2022年07月號 生活情報

2022下半年經濟展望

遠東商銀 / 陳冠呈

2022上半年全球經濟主要聚焦在COVID-19變種病毒、烏俄戰爭和全球性通膨問題,不僅打擊全球供應鏈,也促使多國政府陸續升息並實施貨幣緊縮政策。進入下半年,通膨能否順利回落?全球經濟展望如何?投資者該注意哪些國際動向?本文將為您一一解說。

2022上半年回顧:升息循環啟動,通膨成首要課題

2022上半年金融市場可謂一波三折,不僅全球供應鏈中斷狀況未獲改善,緊接而來的Omicron以及2月底爆發的烏俄戰爭,導致食品、能源和金屬價格快速飆升,加上薪資大幅上揚,使得通膨更加無法控制,成為各國政府的重要課題。

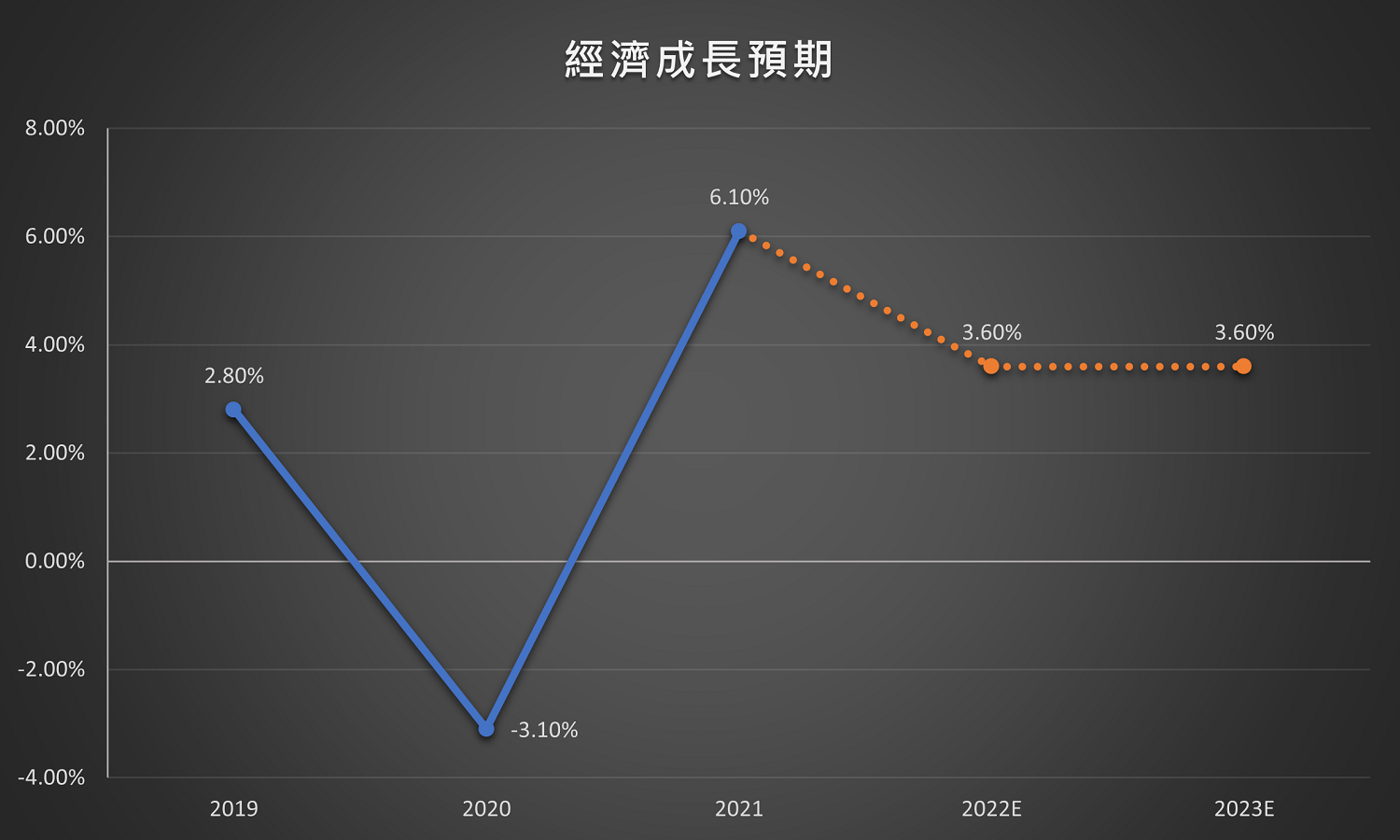

經濟和就業活動持續增強、失業率平穩下滑以及通膨居高不下,反映出供需不平衡的問題,為了減緩通膨,美國聯準會(Fed)在3月聯邦公開市場委員會召開「貨幣政策會議(以下簡稱『FOMC會議』)」,宣布升息1碼(約0.25%),開啟貨幣緊縮政策的序幕。5月再度召開FOMC會議,一口氣升息2碼並開始縮減資產負債表。由於升息與縮表同時實施是前所未有的情況,市場擔憂過於強勁的政策恐使經濟陷入衰退,因此下調全球經濟成長預期,金融市場也出現大幅度回檔修正。

2022下半年市場關心重點:中國疫情、烏俄戰爭、緊縮政策

一、全球防疫措施逐漸鬆綁,但中國清零政策引發供應鏈問題仍待解決

COVID-19疫情自2019年12月在中國大量爆發以來,已持續超過2年,有別於17年前SARS疫情在短短1年內幾乎撲滅,COVID-19病毒在不斷變種之下,已開發國家面對疫情的態度逐漸趨向與病毒共存,目前已有許多國家起草開放邊境政策,以旅遊休閒業為主的國家更陸續解除隔離措施,重新開放觀光,以刺激經濟成長、加速服務業復甦。儘管如此,中國仍堅持採「清零封鎖」措施,不但內部供需出現萎縮,也連帶衝擊全球經濟,尤以上海封城對供應鏈造成的影響最為明顯。

為什麼上海的「清零封鎖」政策會影響全球經濟成長呢?從歷史經驗來看,西方國家的黑色星期五、復活節、聖誕假期,以及近年火紅的雙11購物節,都是在全球消費動能強勁的第四季,大量的季節性商品從生產、包裝到運送等,都必須提前準備,但目前工廠復工遙遙無期、港口缺工無法出貨,加上零組件缺貨以及全球供應鏈緊繃,皆拖累下半年經濟成長預期。

此外,Apple和Tesla等國際知名品牌在第一季財報公佈中提及,中國封城措施導致生產活動中斷,無論是第四季即將公布的新手機,或是電動車訂單,都可能面臨缺貨甚至無法出貨的窘境,進而影響企業獲利。因此中國需要多久時間才能達到動態清零的目標,將是全球各企業下半年關注的重點之一。

二、烏俄戰爭干擾,帶動企業成本上升,獲利預期降低

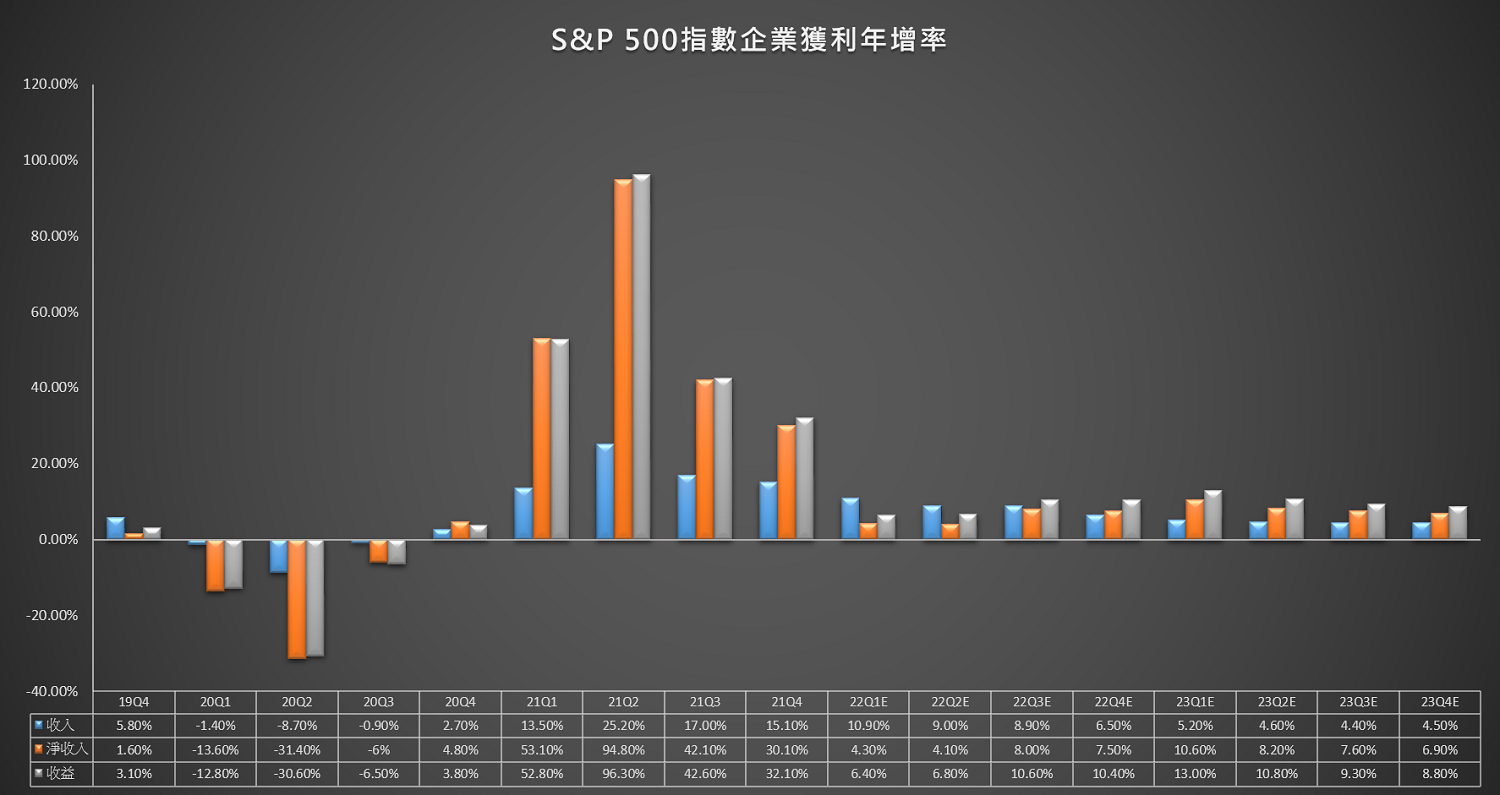

烏俄戰爭於2月爆發後,對能源及原物料價格的衝擊最為明顯,當原油價格持續維持在每桶USD100以上時,過高的能源成本對於消費者物價指數(CPI)、生產者物價指數(PPI)都產生嚴重影響,導致上半年的通膨持續攀升,而缺工缺料的問題則反映在生產成本上,企業無力負擔,只能把成本轉嫁給消費者,間接減少了消費者的可支配所得。根據Refinitiv統計,通膨除了造成生產成本上升,也進一步削弱企業獲利,讓整體經濟成長速度放緩,因此預期2022年企業獲利成長率將大幅下降。

三、通膨快速上升,緊縮政策腳步如何調整?

受到2022上半年通膨快速上升的影響,市場對於未來升息預期更加強烈,使得美國10年期公債殖利率(指投資賺取的收入),從今年初的1.63%,一路飆破3%大關,連帶讓股票的估值產生壓力,且在升息、戰爭兩大壓力下,各國股市從2021年12月底一路回檔修正,標普500指數11個類股中,僅能源類股倖免,高估值的科技類股甚至一度修正近三成左右。另外,需求提振以及供應鏈問題也促使市場預期2022全年美國CPI年增率將達到5.1%,與美國聯準會期望平均落在2%的通膨目標相距甚遠,為此必須加速緊縮措施,以壓抑過高的通膨。

市場多數預期2022年將升息10~11碼,相較於前次升息循環歷經3年左右才完成,本次升息循環的力道可能更強。然而,儘管解決通膨飆升的問題刻不容緩,但緊縮的腳步仍須隨時調整,尤其烏俄戰爭以及中國抗疫政策已經造成美國經濟成長的腳步有所放緩,倘若升息和縮表速度過快,有可能導致經濟真正陷入衰退,因此美國聯準會主席鮑威爾亦表示,未來升息3碼以上的可能性較低。事實上,從5月公布之CPI數據來觀察,3月升息1碼已經開始抑制CPI的漲幅,甚至開始有些下降,5月進一步升息2碼以及縮減資產負債表,使通膨有望出現觸頂回落,若2022下半年通膨趨緩,中國疫情、物價飆升以及供應鏈問題有所緩解,美國聯準會也將進一步調整緊縮政策,有助於提振企業、消費者以及投資人的信心。

結論:艱難的投資環境,先求穩再求好

從歷史資料來看,一般景氣循環的週期約需要8~10年完成,但自2020年3月疫情爆發以來,迅速的降息以及史無前例的無限量化寬鬆政策,使經濟快速經過衰退、復甦的階段,並進入景氣循環的擴張期,在這樣快速變動的投資環境下,「先求穩再求好」會是較為合適的投資策略。

一、核心資產:

整體而言,經濟擴張時期有助於風險資產的表現,但由於目前市場仍存在許多不確定因素,例如:疫情、戰爭、升息循環,所以在核心資產配置上,建議以穩定收益為前提,無論是兼顧收益及抗波動的多元資產,或是長期股價穩定且配發高於市場平均利息的高股息資產,都是不錯的選擇。

二、衛星資產:

即使美國聯準會已經啟動升息循環,但受到烏俄戰爭的影響,能源以及原物料價格回落速度較慢,再加上中國抗疫「清零封鎖」政策對供應鏈的衝擊,短期內通膨下降的步調會放緩,建議適度配置於相對穩健的已開發國家之價值型類股為宜。

三、債市:

縱使聯準會強勢升息,但受惠於前兩年各國寬鬆政策及低利率的環境,市場資金十分龐大,非投資等級債券的發行機構大多趁此機會執行借新還舊,改善企業信用評等,短時間內違約率將繼續維持低點,因此除了投資等級債券外,非投資等級的債券基金仍可成為資產配置中的一環。

四、匯市:

在美國聯準會加速緊縮政策下,市場避險情緒提升,投資人減少持有新興市場貨幣。另外,由於歐元區經濟成長動能不如美國,以及日本央行持續維持寬鬆政策,因此美元指數佔比高的歐元和日圓都面臨較大的賣壓,間接支持美元維持強勢姿態,建議持有的臺幣部位可適時轉換為美元部位,以利未來投資配置。

#