2022年07月號 生活情报

2022下半年经济展望

远东商银 / 陈冠呈

2022上半年全球经济主要聚焦在COVID-19变种病毒、乌俄战争和全球性通膨问题,不仅打击全球供应链,也促使多国政府陆续升息并实施货币紧缩政策。进入下半年,通膨能否顺利回落?全球经济展望如何?投资者该注意哪些国际动向?本文将为您一一解说。

2022上半年回顾:升息循环启动,通膨成首要课题

2022上半年金融市场可谓一波三折,不仅全球供应链中断状况未获改善,紧接而来的Omicron以及2月底爆发的乌俄战争,导致食品、能源和金属价格快速飙升,加上薪资大幅上扬,使得通膨更加无法控制,成为各国政府的重要课题。

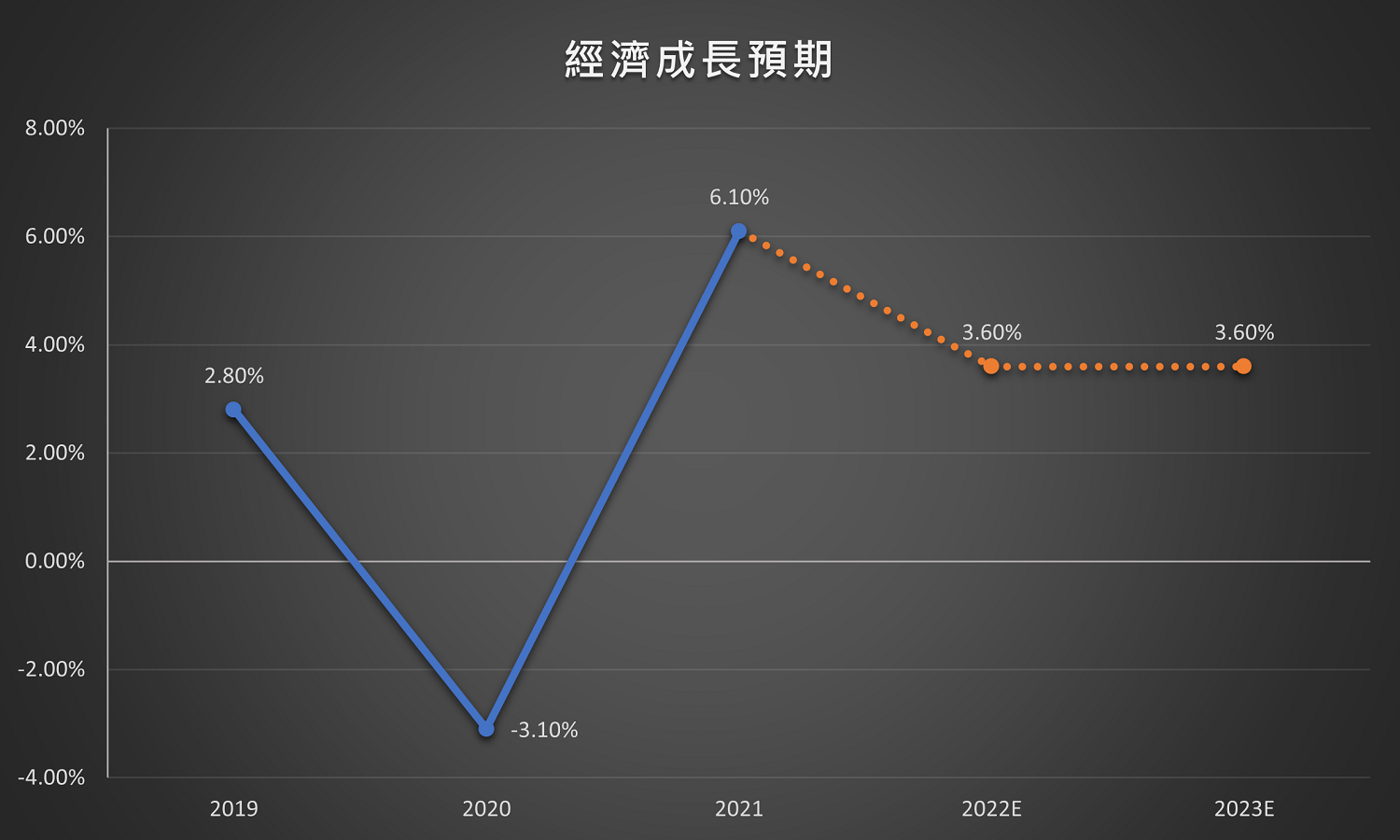

经济和就业活动持续增强、失业率平稳下滑以及通膨居高不下,反映出供需不平衡的问题,为了减缓通膨,美国联准会(Fed)在3月联邦公开市场委员会召开「货币政策会议(以下简称『FOMC会议』)」,宣布升息1码(约0.25%),开启货币紧缩政策的序幕。5月再度召开FOMC会议,一口气升息2码并开始缩减资产负债表。由于升息与缩表同时实施是前所未有的情况,市场担忧过于强劲的政策恐使经济陷入衰退,因此下调全球经济成长预期,金融市场也出现大幅度回档修正。

2022下半年市场关心重点:中国疫情、乌俄战争、紧缩政策

一、全球防疫措施逐渐松绑,但中国清零政策引发供应链问题仍待解决

COVID-19疫情自2019年12月在中国大量爆发以来,已持续超过2年,有别于17年前SARS疫情在短短1年内几乎扑灭,COVID-19病毒在不断变种之下,已开发国家面对疫情的态度逐渐趋向与病毒共存,目前已有许多国家起草开放边境政策,以旅游休闲业为主的国家更陆续解除隔离措施,重新开放观光,以刺激经济成长、加速服务业復甦。尽管如此,中国仍坚持採「清零封锁」措施,不但内部供需出现萎缩,也连带冲击全球经济,尤以上海封城对供应链造成的影响最为明显。

为什么上海的「清零封锁」政策会影响全球经济成长呢?从歷史经验来看,西方国家的黑色星期五、復活节、圣诞假期,以及近年火红的双11购物节,都是在全球消费动能强劲的第四季,大量的季节性商品从生产、包装到运送等,都必须提前准备,但目前工厂復工遥遥无期、港口缺工无法出货,加上零组件缺货以及全球供应链紧绷,皆拖累下半年经济成长预期。

此外,Apple和Tesla等国际知名品牌在第一季财报公佈中提及,中国封城措施导致生产活动中断,无论是第四季即将公布的新手机,或是电动车订单,都可能面临缺货甚至无法出货的窘境,进而影响企业获利。因此中国需要多久时间才能达到动态清零的目标,将是全球各企业下半年关注的重点之一。

二、乌俄战争干扰,带动企业成本上升,获利预期降低

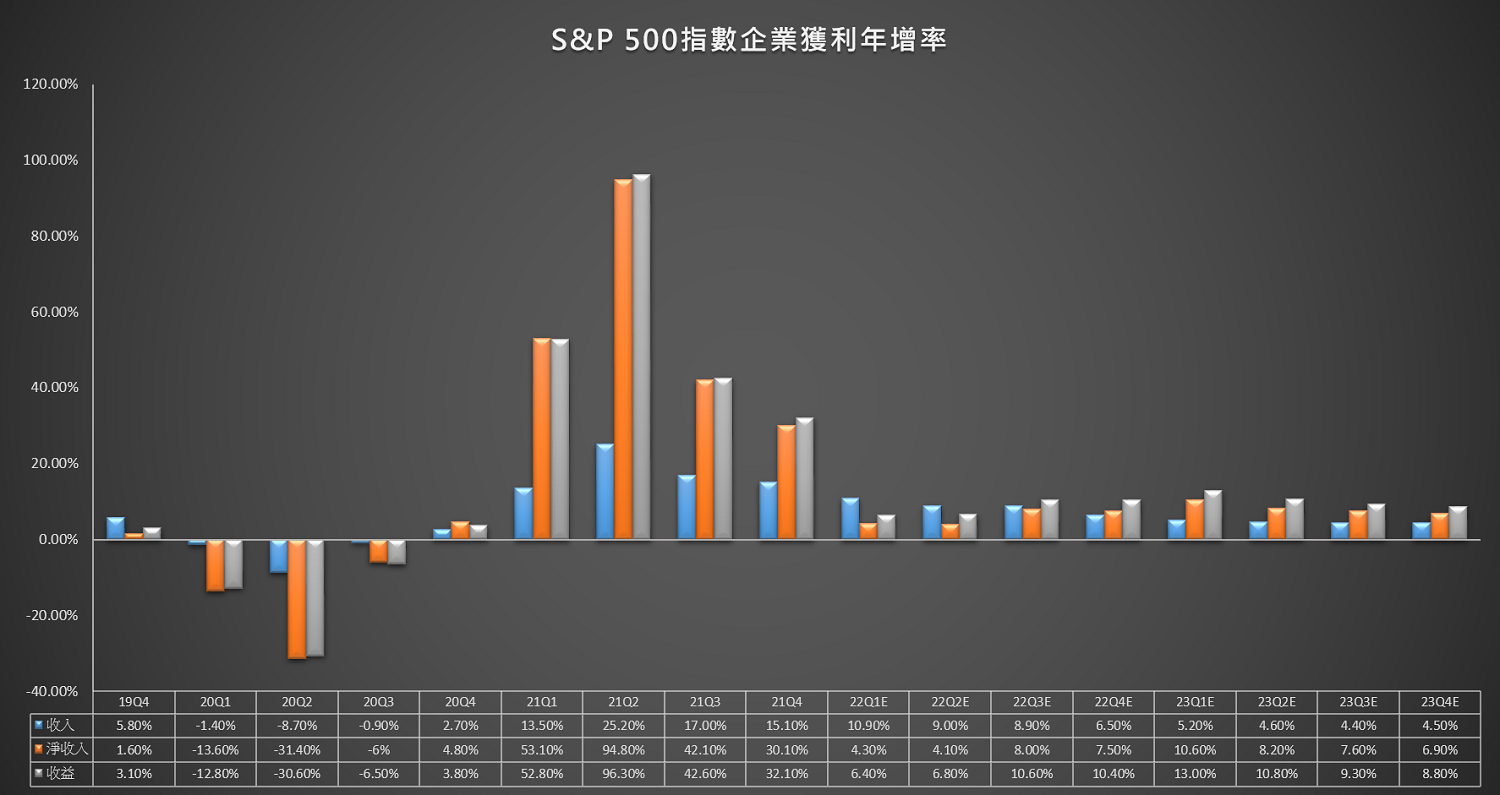

乌俄战争于2月爆发后,对能源及原物料价格的冲击最为明显,当原油价格持续维持在每桶USD100以上时,过高的能源成本对于消费者物价指数(CPI)、生产者物价指数(PPI)都产生严重影响,导致上半年的通膨持续攀升,而缺工缺料的问题则反映在生产成本上,企业无力负担,只能把成本转嫁给消费者,间接减少了消费者的可支配所得。根据Refinitiv统计,通膨除了造成生产成本上升,也进一步削弱企业获利,让整体经济成长速度放缓,因此预期2022年企业获利成长率将大幅下降。

三、通膨快速上升,紧缩政策脚步如何调整?

受到2022上半年通膨快速上升的影响,市场对于未来升息预期更加强烈,使得美国10年期公债殖利率(指投资赚取的收入),从今年初的1.63%,一路飙破3%大关,连带让股票的估值产生压力,且在升息、战争两大压力下,各国股市从2021年12月底一路回档修正,标普500指数11个类股中,仅能源类股倖免,高估值的科技类股甚至一度修正近三成左右。另外,需求提振以及供应链问题也促使市场预期2022全年美国CPI年增率将达到5.1%,与美国联准会期望平均落在2%的通膨目标相距甚远,为此必须加速紧缩措施,以压抑过高的通膨。

市场多数预期2022年将升息10~11码,相较于前次升息循环歷经3年左右才完成,本次升息循环的力道可能更强。然而,尽管解决通膨飙升的问题刻不容缓,但紧缩的脚步仍须随时调整,尤其乌俄战争以及中国抗疫政策已经造成美国经济成长的脚步有所放缓,倘若升息和缩表速度过快,有可能导致经济真正陷入衰退,因此美国联准会主席鲍威尔亦表示,未来升息3码以上的可能性较低。事实上,从5月公布之CPI数据来观察,3月升息1码已经开始抑制CPI的涨幅,甚至开始有些下降,5月进一步升息2码以及缩减资产负债表,使通膨有望出现触顶回落,若2022下半年通膨趋缓,中国疫情、物价飙升以及供应链问题有所缓解,美国联准会也将进一步调整紧缩政策,有助于提振企业、消费者以及投资人的信心。

结论:艰难的投资环境,先求稳再求好

从歷史资料来看,一般景气循环的週期约需要8~10年完成,但自2020年3月疫情爆发以来,迅速的降息以及史无前例的无限量化宽松政策,使经济快速经过衰退、復甦的阶段,并进入景气循环的扩张期,在这样快速变动的投资环境下,「先求稳再求好」会是较为合适的投资策略。

一、核心资产:

整体而言,经济扩张时期有助于风险资产的表现,但由于目前市场仍存在许多不确定因素,例如:疫情、战争、升息循环,所以在核心资产配置上,建议以稳定收益为前提,无论是兼顾收益及抗波动的多元资产,或是长期股价稳定且配发高于市场平均利息的高股息资产,都是不错的选择。

二、卫星资产:

即使美国联准会已经启动升息循环,但受到乌俄战争的影响,能源以及原物料价格回落速度较慢,再加上中国抗疫「清零封锁」政策对供应链的冲击,短期内通膨下降的步调会放缓,建议适度配置于相对稳健的已开发国家之价值型类股为宜。

三、债市:

纵使联准会强势升息,但受惠于前两年各国宽松政策及低利率的环境,市场资金十分庞大,非投资等级债券的发行机构大多趁此机会执行借新还旧,改善企业信用评等,短时间内违约率将继续维持低点,因此除了投资等级债券外,非投资等级的债券基金仍可成为资产配置中的一环。

四、匯市:

在美国联准会加速紧缩政策下,市场避险情绪提升,投资人减少持有新兴市场货币。另外,由于欧元区经济成长动能不如美国,以及日本央行持续维持宽松政策,因此美元指数佔比高的欧元和日圆都面临较大的卖压,间接支持美元维持强势姿态,建议持有的台币部位可适时转换为美元部位,以利未来投资配置。

#