2010年08月號 生活情報

靈活運用企業團險 省錢降風險

遠銀保代 / 劉玫玲

根據勞基法規定,雇主必須為員工投保勞工保險,以保障勞工在工作環境或上下班途中所承受之風險;但隨著生活水平提高,光靠勞保保障明顯不足,因此不少公司行號會編列預算,將團體保險列入員工福利之中。站在企業主的立場來看,為員工投保團險不僅能節省營業所得稅支出、且當員工不幸發生職業災害時,雇主能藉由團險的理賠來分擔雇主責任外,還能轉嫁企業風險,此外,公司提供完善的保障,也能讓員工更無後顧之憂地投入工作,並能強化向心力、留住優秀人才,進一步促進勞資雙方和諧,對公司營運自然有加分的效果。

而身為企業員工的您,知道團體保險之於員工有什麼好處嗎?又該如何善用團體保險來節省保費支出呢?難道離職或退休就會失去原有的團險保障嗎?有沒有解套的辦法呢?

【企業團險,員工保障更完整】

由雇主全額支付保險費的員工團險,保額雖不一定能滿足個人化需求,不過內容可是廣泛又實用。一般來說,企業團險會包含「定期壽險、重大疾病險、意外傷害、意外醫療、住院醫療、癌症醫療及職業災害給付等項目」,可不要小看企業團險的內容,這7項保障幾乎涵蓋每個人可能遭遇到的所有風險。

一般生病住院,就可以申請日額理賠,也就是說,有了企業團險,被保險人就能從原本健保給付的四人房,升等至可以安心靜養的雙人房。就連大部分個人醫療險保單常除外不保的「非自願性剖腹產」,有些公司也願意在企業團險中加上此項保障,萬一發生意外事故,所有醫療費用只要憑副本收據就能申請實支實付理賠,對於原本就投保了個人意外險的人來說,等於擁有雙重保障,讓醫療品質再加分。

【企業團險自費加保,家人保障省很大】

在這個什麼都漲,就是薪水沒有漲的年代,許多人對生活基本開銷以外的花費是能省則省,但保險可是保護自己和家人的一把大傘,絕對省不得。究竟該如何買到一把又大又堅固、高貴又不貴的保護傘呢?

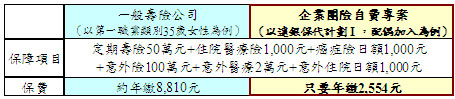

通常公司除了幫員工付企業團險的保費外,也會開放讓員工以團險費率自費加保,為其配偶及直系血親增加保險保障。因為配偶及直系血親的職業危險等級比較高,若自行投保意外險,其保費相對貴很多,但若以員工眷屬的身份購買傷害險,就可以不論職業等級,一律以團體件來計算保費,平均可以省下約七成的保費。如果夫妻分別在不同公司服務,建議可比較各自公司提供的保障內容及費率,再決定由哪一方來為家人加保。以遠銀保代自費加保專案為例,若一名35歲從事內勤工作的女性欲投保下述保障項目:

由範例可知,如果向一般壽險公司投保,年繳保費要將近9,000元;但若加入團險自費加保專案,年繳保費只要2,554元,一次可省下將近6,500元的保費。這是因為團體保險是採團體核保和統一費率,不會個別對被保險人進行體檢,所以投保手續非常簡便,主要是透過團體投保的力量,將保費壓到最低,如果能充分利用團體保險的優惠,就可以用較低的保費,讓家人享有不打折的保障。

雖然公司團體保險的保障範圍較廣,不過因為保額不高,且性質為一年一約、不保證續保,故不妨在擁有個人壽險及醫療險保單的基礎下,把團險的保障作為補強之用,才能發揮最好的加乘作用。而且人生在不同階段的責任都不同,對保險的需求也不盡相同,建議您定期檢視自身的經濟狀況及保險需求,為自己及家人作最完善的規劃。

最重要的是,團險的承保作業與一般商業保險不同,影響保費的關鍵因素眾多,遠銀保代承接團險業務多年,累積相當豐富之經驗,且與業界承作團險的保險公司皆有合作,因此可提供團險業務相關問題的完整服務,並配合企業進行說明會,讓員工能清楚瞭解公司所給予的團險保障內容。如針對本文內容有任何疑問或有任何保險需求,請洽遠銀保代服務熱線(02)7725-2777,我們將竭誠為您服務。

【貼心小叮嚀:企業團險更約權】

因為團體保險是以公司為要保人來為員工投保,很多人都知道,只要離職,保單就停效了,但卻很少人知道,自己其實擁有團險保單的「更約權」。所謂的「更約權」是指,在投保滿6個月後,若因離職或退休而喪失團險的被保險人資格時,可在30日內向原保險公司申請更改契約,這對於有體況問題或長青族來說,是一個可以把保障延續,且不需附任何健康證明文件,亦不需要再重新核保的機會,將原來的團險保障轉換為不高於原本保險金額的同類型個人保險契約,更約後的保費則需視當時的年齡、條件來計算。

【附註】

企業團險:由企業為其員工,除勞健保外,所加保之商業團險,並由企業支付該團險保費。

.................................