2010年08月號 生活情报

灵活运用企业团险 省钱降风险

远银保代 / 刘玫玲

根据劳基法规定,雇主必须为员工投保劳工保险,以保障劳工在工作环境或上下班途中所承受之风险;但随着生活水平提高,光靠劳保保障明显不足,因此不少公司行号会编列预算,将团体保险列入员工福利之中。站在企业主的立场来看,为员工投保团险不仅能节省营业所得税支出、且当员工不幸发生职业灾害时,雇主能藉由团险的理赔来分担雇主责任外,还能转嫁企业风险,此外,公司提供完善的保障,也能让员工更无後顾之忧地投入工作,并能强化向心力、留住优秀人才,进一步促进劳资双方和谐,对公司营运自然有加分的效果。

而身为企业员工的您,知道团体保险之於员工有什麽好处吗?又该如何善用团体保险来节省保费支出呢?难道离职或退休就会失去原有的团险保障吗?有没有解套的办法呢?

【企业团险,员工保障更完整】

由雇主全额支付保险费的员工团险,保额虽不一定能满足个人化需求,不过内容可是广泛又实用。一般来说,企业团险会包含「定期寿险、重大疾病险、意外伤害、意外医疗、住院医疗、癌症医疗及职业灾害给付等项目」,可不要小看企业团险的内容,这7项保障几乎涵盖每个人可能遭遇到的所有风险。

一般生病住院,就可以申请日额理赔,也就是说,有了企业团险,被保险人就能从原本健保给付的四人房,升等至可以安心静养的双人房。就连大部分个人医疗险保单常除外不保的「非自愿性剖腹产」,有些公司也愿意在企业团险中加上此项保障,万一发生意外事故,所有医疗费用只要凭副本收据就能申请实支实付理赔,对於原本就投保了个人意外险的人来说,等於拥有双重保障,让医疗品质再加分。

【企业团险自费加保,家人保障省很大】

在这个什麽都涨,就是薪水没有涨的年代,许多人对生活基本开销以外的花费是能省则省,但保险可是保护自己和家人的一把大伞,绝对省不得。究竟该如何买到一把又大又坚固、高贵又不贵的保护伞呢?

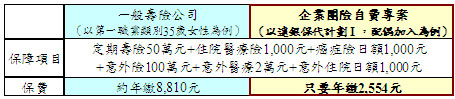

通常公司除了帮员工付企业团险的保费外,也会开放让员工以团险费率自费加保,为其配偶及直系血亲增加保险保障。因为配偶及直系血亲的职业危险等级比较高,若自行投保意外险,其保费相对贵很多,但若以员工眷属的身份购买伤害险,就可以不论职业等级,一律以团体件来计算保费,平均可以省下约七成的保费。如果夫妻分别在不同公司服务,建议可比较各自公司提供的保障内容及费率,再决定由哪一方来为家人加保。以远银保代自费加保专案为例,若一名35岁从事内勤工作的女性欲投保下述保障项目:

由范例可知,如果向一般寿险公司投保,年缴保费要将近9,000元;但若加入团险自费加保专案,年缴保费只要2,554元,一次可省下将近6,500元的保费。这是因为团体保险是采团体核保和统一费率,不会个别对被保险人进行体检,所以投保手续非常简便,主要是透过团体投保的力量,将保费压到最低,如果能充分利用团体保险的优惠,就可以用较低的保费,让家人享有不打折的保障。

虽然公司团体保险的保障范围较广,不过因为保额不高,且性质为一年一约、不保证续保,故不妨在拥有个人寿险及医疗险保单的基础下,把团险的保障作为补强之用,才能发挥最好的加乘作用。而且人生在不同阶段的责任都不同,对保险的需求也不尽相同,建议您定期检视自身的经济状况及保险需求,为自己及家人作最完善的规划。

最重要的是,团险的承保作业与一般商业保险不同,影响保费的关键因素众多,远银保代承接团险业务多年,累积相当丰富之经验,且与业界承作团险的保险公司皆有合作,因此可提供团险业务相关问题的完整服务,并配合企业进行说明会,让员工能清楚了解公司所给予的团险保障内容。如针对本文内容有任何疑问或有任何保险需求,请洽远银保代服务热线(02)7725-2777,我们将竭诚为您服务。

【贴心小叮咛:企业团险更约权】

因为团体保险是以公司为要保人来为员工投保,很多人都知道,只要离职,保单就停效了,但却很少人知道,自己其实拥有团险保单的「更约权」。所谓的「更约权」是指,在投保满6个月後,若因离职或退休而丧失团险的被保险人资格时,可在30日内向原保险公司申请更改契约,这对於有体况问题或长青族来说,是一个可以把保障延续,且不需附任何健康证明文件,亦不需要再重新核保的机会,将原来的团险保障转换为不高於原本保险金额的同类型个人保险契约,更约後的保费则需视当时的年龄、条件来计算。

【附注】

企业团险:由企业为其员工,除劳健保外,所加保之商业团险,并由企业支付该团险保费。

.................................