2024.07 Thường thức đời sống

Triển vọng thị trường tài chính toàn cầu nửa cuối năm 2024

Ngân hàng Far Eastern / Cao Nhất Huân

Sau khi Chủ tịch Fed Powell đề cập đến từ "cắt giảm lãi suất" vào năm 2023, cổ phiếu và trái phiếu đã tăng giá gần 5 tháng kể từ tháng 11. Người ta từng dự đoán Fed sẽ cắt giảm lãi suất 7 điểm phần trăm (1,75%, 1,75%) vào năm 2024. .1 mã = 0,25%). Tuy nhiên, dữ liệu cho thấy nguy cơ lạm phát của Mỹ dường như đang gia tăng và thị trường việc làm vẫn bùng nổ khiến Cục Dự trữ Liên bang trở nên thận trọng hơn, từ đó ảnh hưởng đến diễn biến giá của tài sản tài chính. Số này của "Mạng Tài Chính" phân tích xu hướng thị trường tài chính nửa cuối năm và giúp bạn nắm bắt những thông tin đầu tư quan trọng.

Gần đây, các loại giá trái phiếu liên quan chặt chẽ đến chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ đã đột ngột giảm mạnh, trong khi tài sản cổ phiếu từ xu hướng trí tuệ nhân tạo (AI) tiếp tục hưởng lợi. Với sự dẫn dắt của các cổ phiếu công nghệ lớn như Nvidia và Meta, cổ phiếu tiếp tục tăng. Trong đó, sau khi tăng 238,87% vào năm 2023, Nvidia đã đạt mức tăng tối đa 97,23% vào năm 2024. Các nhà đầu tư bắt đầu lo lắng liệu chủ đề AI đã ở giai đoạn bong bóng như cơn sốt Internet năm 2000 hay chưa..

Bảng 1: Hiệu suất của chỉ số cổ phiếu và trái phiếu toàn cầu từ tháng 1 đến tháng 4 năm 2023 và 2024

.jpg)

Nguồn: StockQ.com, 01/05/2024

Mặt khác, thị trường chứng khoán quốc tế đã chịu ảnh hưởng bởi những tin tức tiêu cực dưới đây, khiến lực tăng dần chậm lại từ cuối tháng 3:

- Căng thẳng gia tăng ở Trung Đông: Iran đã phóng tên lửa và máy bay không người lái tấn công Israel để trả đũa vụ nổ tại đại sứ quán ở Syria vào đầu tháng 4. Theo báo cáo, Israel đã phản công bằng tên lửa vài ngày sau đó, nhưng truyền thông nhà nước Iran phủ nhận sự việc này nhằm tránh leo thang xung đột.

- Mức tăng lương năm 2024 ở Nhật Bản tăng cao: Kết quả đàm phán lương hàng năm của lao động Nhật Bản đã đạt mức tăng 5,3% - mức cao kỷ lục. Ngân hàng Trung ương Nhật Bản có thể sẽ từ bỏ chính sách tiền tệ lãi suất âm.

- Hiệu suất dự kiến của các công ty lớn không ấn tượng: Báo cáo tài chính quý đầu tiên của các công ty lớn rõ ràng vượt qua kỳ vọng của thị trường, nhưng triển vọng kinh doanh không làm thị trường ngạc nhiên.

Tăng trưởng kinh tế toàn cầu ổn định trong nửa cuối năm 2024, rủi ro lạm phát và địa chính trị không ngừng

Từ quý hai năm 2024, thị trường tài chính biến động mạnh hơn so với các quý trước. Mặc dù các yếu tố ảnh hưởng khó có thể biến mất trong thời gian ngắn, nhưng kinh tế toàn cầu và sức mạnh của các doanh nghiệp đang dần được cải thiện. Theo khảo sát của I/B/E/S, trong bốn quý vào quý một năm 2024, nhóm Magnificent 7 (gồm Nvidia, Google, Amazon, Meta, Apple, Tesla và Netflix) đã đạt lợi nhuận tăng trưởng mạnh, giúp các công ty thuộc chỉ số S&P 500 từ lỗ chuyển sang lãi. Trong các quý tiếp theo, với mức tăng trưởng lợi nhuận hai con số của nhóm Magnificent 7, lợi nhuận của 493 công ty còn lại cũng sẽ tăng dần theo từng quý, trở thành động lực mới cho chỉ số S&P 500.

1. Cơ hội kinh tế không hạ cánh đang tăng lên

Từ đầu năm 2023, thị trường tài chính tràn ngập bầu không khí thận trọng, đặc biệt sau khi Cục Dự trữ Liên bang Mỹ tăng lãi suất mạnh mẽ, các nhà đầu tư dự đoán kinh tế toàn cầu sẽ rơi vào suy thoái. Quan sát Chỉ số Nhà Quản Trị mua hàng (PMI) của các nền kinh tế lớn trên thế giới, năm 2023 toàn cảnh cho thấy sự giảm tốc, đặc biệt là ở các nước châu Âu. Mặc dù chiến tranh giữa Nga và Ukraine chưa kết thúc, và kinh tế Trung Quốc bị ảnh hưởng bởi cuộc khủng hoảng bất động sản, động lực tăng trưởng kinh tế toàn cầu vẫn còn, và khả năng hạ cánh mềm (kinh tế không suy thoái, lạm phát từ từ giảm về mục tiêu của ngân hàng trung ương) đang tăng lên.

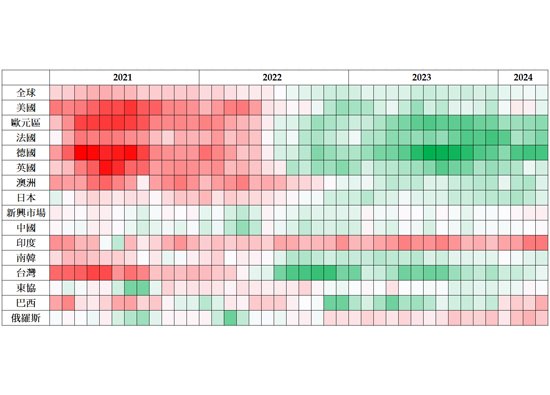

Bảng 1. Chỉ số nhà quản lý mua hàng sản xuất của các nền kinh tế lớn thế giới từ 2020/1 đến 2024/4

.jpg)

Nguồn: Bloomberg, 05/2024

Không chỉ vậy, dữ liệu từ Quỹ Tiền tệ Quốc tế (IMF) và Tổ chức Hợp tác và Phát triển Kinh tế (OECD) cho thấy, kinh tế toàn cầu có thể không hạ cánh mềm, mà là không hạ cánh (kinh tế không suy thoái, lạm phát sẽ cao hơn mức mục tiêu của ngân hàng trung ương). Tháng 4 năm 2024, IMF công bố dự báo triển vọng kinh tế toàn cầu, do kinh tế Mỹ và một số nước thị trường mới nổi có biểu hiện mạnh mẽ, nên tỷ lệ tăng trưởng kinh tế toàn cầu trong năm nay được nâng từ 2,90% lên 3,20%, phần lớn các khu vực hoặc quốc gia đều được điều chỉnh tăng. Đồng thời, đầu tháng 5, OECD cũng điều chỉnh tăng dự báo tăng trưởng kinh tế toàn cầu trong năm nay, do kinh tế Mỹ phục hồi mạnh mẽ và tình hình kinh tế Trung Quốc tốt hơn so với quý IV năm 2023. Điều này phản ánh diện mạo kinh tế toàn cầu đã thay đổi đáng kể so với sáu tháng trước. Ngoài ra, IMF và OECD đều đặc biệt nhấn mạnh đến rủi ro lạm phát, giá cả có thể cần nhiều thời gian hơn để dần trở lại mục tiêu của ngân hàng trung ương.

Bảng 2. Ước tính tốc độ tăng trưởng kinh tế toàn cầu của Quỹ Tiền tệ Quốc tế (IMF)

.jpg)

Nguồn: IMF, 04/2024. Lưu ý: 2023 là giá trị thực tế, 2024 và 2025 là giá trị ước tính

2. Không gian để các ngân hàng trung ương nới lỏng chính sách tiền tệ còn hạn chế

Với nỗ lực của các ngân hàng trung ương, nguy cơ lạm phát toàn cầu đã được kiểm soát đáng kể. Tuy nhiên, trong quý một năm nay, tình hình khó khăn đã trở lại, khiến các nhà quyết định không dám lơ là. Một mặt, sức mua của người tiêu dùng Mỹ không bị ảnh hưởng nhiều bởi lạm phát do nền kinh tế và thị trường lao động vững chắc; mặt khác, tình hình căng thẳng ở Trung Đông, kinh tế Trung Quốc cải thiện và nhu cầu năng lượng xanh tăng lên đã đẩy giá dầu và đồng tăng cao. Chỉ số hàng hóa CRB tăng 12,35% từ tháng 1 đến tháng 4 năm 2024, góp phần vào lạm phát. Do đó, sau cuộc họp chính sách tiền tệ tháng 5, Chủ tịch Jerome Powell cho biết khả năng tăng lãi suất là thấp, và việc giảm lãi suất khó xác định do không chắc chắn liệu lạm phát có thể đạt mục tiêu 2% hay không. Thị trường cũng đã điều chỉnh dự đoán, cho rằng mức giảm lãi suất trong năm nay sẽ chỉ còn 2-3 lần, thời điểm sớm nhất có thể là tháng 9.

3. Israel không ngừng tay. Địa chính trị căng thẳng, không dễ giảm nhiệt

Sau cuộc xung đột Israel-Palestine vào tháng 10 năm 2023, các nước láng giềng như Lebanon, Syria, thậm chí là Yemen và Iran đã tham gia vào các hoạt động quân sự, làm căng thẳng tình hình Trung Đông. Mặc dù các quốc gia như Anh và Mỹ đã cố gắng kiểm soát xung đột, nhưng tình hình vẫn không ổn định. Vì vậy, ngay cả khi xung đột ngắn hạn hạ nhiệt, tình hình chung ở Trung Đông vẫn bất ổn và là quả bom chưa nổ đối với thị trường tài chính toàn cầu. Mặt khác, cuộc chiến giữa Ukraine và Nga vẫn tiếp diễn nhưng phạm vi và quy mô của cuộc chiến chưa mở rộng và mức độ tác động của nó đối với thị trường tài chính còn hạn chế.

4. Trí tuệ nhân tạo (AI) đang khởi động

Chỉ số MSCI Robotics & AI toàn cầu tăng 57,59% trong năm 2023 và tiếp tục tăng 12,35% trong ba tháng đầu năm 2024. Cổ phiếu lớn nhất trong chỉ số là Nvidia (chiếm 7,53% tỷ trọng chỉ số), đã tăng 518% từ năm 2023 đến tháng 3 năm 2024. Trong vòng 15 tháng ngắn ngủi, chỉ số đã tăng gần 70%, khiến nhiều người nghi ngờ liệu chủ đề AI đã đạt đến đỉnh điểm hay chưa. Trên thực tế, so với 5G, ứng dụng AI đã dần lan rộng đến các ngành công nghiệp. Mặc dù AI hiện tại chưa có khả năng phán đoán và quyết định có ý thức, nhưng nó đã đủ khả năng giải quyết nhiều vấn đề trong các doanh nghiệp và cuộc sống hàng ngày.

Các thuật toán được sử dụng trong các mô hình AI ngày càng trở nên tiên tiến và phần cứng cũng tiến bộ theo thời đại. Hiện tại, chip AI sử dụng công nghệ xử lý 5 nanomet, rất tốn năng lượng để hoạt động. Các xưởng sản xuất chip tiếp tục phát triển các quy trình tiên tiến như 3 nanomet và 2 nanomet để tăng tốc sức mạnh tính toán và giảm yêu cầu về điện năng. Không chỉ chip tiếp tục đổi mới, mà các thành phần ngoại vi như máy chủ, giá đỡ máy chủ, trung tâm dữ liệu gắn trên giá, thiết bị mạng, bộ làm mát, v.v. đều sẽ được hưởng lợi từ sự phát triển của AI, giống như điện thoại di động ngày càng nhỏ hơn và có nhiều chức năng hơn, mức độ ứng dụng càng rộng hơn. Có lẽ các cổ phiếu dẫn đầu về AI cần nghỉ ngơi sau khi đạt mức tăng cao trong năm qua, nhưng chủ đề về AI mới chỉ bắt đầu.

5. Cuộc bầu cử tổng thống Mỹ là cơ hội hay thách thức?

Mỹ sẽ tổ chức cuộc bầu cử tổng thống lần thứ 47 vào tháng 11 năm 2024. Cả Biden và Trump đã nhận được đủ phiếu đại biểu của đảng, sẽ đại diện cho Đảng Dân chủ và Đảng Cộng hòa tham gia bầu cử. Theo kết quả thăm dò từ tháng 2, Trump dẫn đầu, nhưng từ tháng 4, tỷ lệ ủng hộ Biden dần tăng lên, đặc biệt sau vụ tấn công của Iran vào Israel, tỷ lệ ủng hộ của Biden nhanh chóng tăng lên, cân bằng với Trump. Kết quả thăm dò tại các bang dao động cho thấy Biden dẫn đầu trong một số khảo sát. Do tỷ lệ ủng hộ đang giằng co, khó dự đoán ai sẽ chiến thắng. Với bối cảnh kinh tế và chính trị quốc tế đã thay đổi, ảnh hưởng của cuộc bầu cử đối với thị trường tài chính cần được xem xét kỹ lưỡng.

*Tiết lộ và tuyên bố miễn trách nhiệm: Bài viết này được tập hợp và phân tích dựa trên các thông tin có được, không đảm bảo tính hoàn chỉnh và chính xác của các thông tin. Một số nội dung có chứa các "tuyên bố hướng tới tương lai" như "có thể, sẽ, dự kiến, nên, kỳ vọng, mong đợi, dự đoán, ước tính, kế hoạch, tiếp tục" hoặc các từ tương tự. Mặc dù các kỳ vọng và giả định này là hợp lý, nhưng không nên xem là chắc chắn. Do các rủi ro hoặc yếu tố không chắc chắn, kết quả thực tế có thể khác xa so với các "tuyên bố hướng tới tương lai" này. Vì vậy, bài viết này không nên được xem là lời mời chào mua bán chứng khoán hoặc các sản phẩm tài chính khác.

#