2024年07月號 生活情報

2024年下半年全球金融市場展望

遠東商銀 / 高亦勳

聯準會主席鮑威爾2023年談及「降息」兩字後,開啟自11月份起,股債雙漲近5個月的行情,各界一度預期聯準會將在2024年降息7碼(1.75%,1碼=0.25%)。然而,數據顯示美國通膨風險似乎出現回升跡象,加上就業市場景氣仍舊熱絡,使得聯準會態度轉趨保守,連帶影響金融資產價格表現。本期「財經網」剖析下半年的金融市場走勢,帶您掌握重要的投資訊息。

近期與美國聯準會貨幣政策方向息息相關的各類債券價格表現急轉直下,股票資產則因持續受惠於人工智慧(AI)題材,在輝達(Nvidia)、Meta等大型權值電子股的帶動下延續漲勢,其中,輝達繼2023年大漲238.87%後,2024年最大漲幅已達97.23%,投資人開始擔憂AI題材是否與2000年網路熱潮一樣,已經處於泡沫化的階段。

表一、全球股票及債券指數2023年及2024年1~4月的表現

資料來源:StockQ.com, 2024/5/1

另一方面,國際股市受到下列利空消息影響,自3月下旬開始,上漲力道逐漸放緩:

1.中東緊張情勢升溫:伊朗為報復4月初在敘利亞大使館的爆炸案,無預警發射飛彈及無人機攻擊以色列,據報導以色列數天後以飛彈回擊伊朗,但隨後遭伊朗國家媒體否認,試圖避免衝突升溫。

2.日本2024年度加薪幅度增高:日本勞工年度薪資談判結果出爐,2024年度加薪幅度達5.3%新高,日本央行可望放棄負利率的貨幣政策。

3.重量級企業預期表現持平:重量級企業第一季財報明顯優於市場預期,但在企業展望上並未驚豔全場。

2024年下半年全球經濟穩定成長,通膨、地緣政治不停歇

從2024年第二季開始,金融市場波動較過往季度劇烈。雖然干擾因素難以在短時間內消失,但全球經濟與企業體質正逐步改善。根據I/B/E/S調查,截至2024年第一季的4個季度,Magnificent 7(壯麗7雄,包括:輝達、谷哥、亞馬遜、Meta、蘋果、特斯拉及Netflix)獲利大幅成長,帶動S&P 500指數成分股整體企業由虧轉盈。後續各個季度,隨著Magnificent 7獲利呈現2位數成長,其他493家公司的獲利成長幅度也將逐季增加,接棒成為S&P 500指數的另一股推手。

1.經濟不著陸的機會正在增加

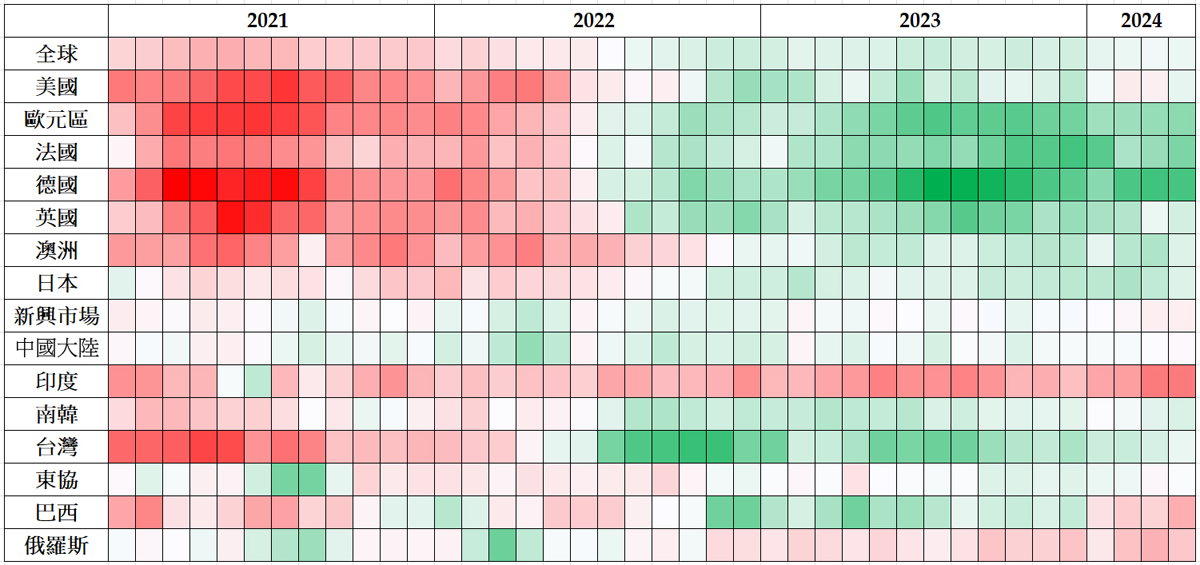

金融市場自2023年初開始,瀰漫著保守的氣氛,特別在聯準會暴力升息後,投資人預期全球經濟將陷入衰退。觀察「全球主要經濟體製造業採購經理人指數(PMI)」,2023年一片綠油油,其中,歐洲國家景氣放緩情況尤其明顯,製造業一如市場預期景氣下滑。不過,即使烏俄戰火未歇,中國大陸在房地產風暴衝擊下,經濟成長動能放緩,全球經濟離衰退仍有一段空間,軟著陸(經濟不會衰退,通膨慢慢滑落至央行的目標區)的可能性慢慢增加。

圖一、全球主要經濟體2020/1~2024/4製造業採購經理人指數

資料來源:Bloomberg, 2024/05

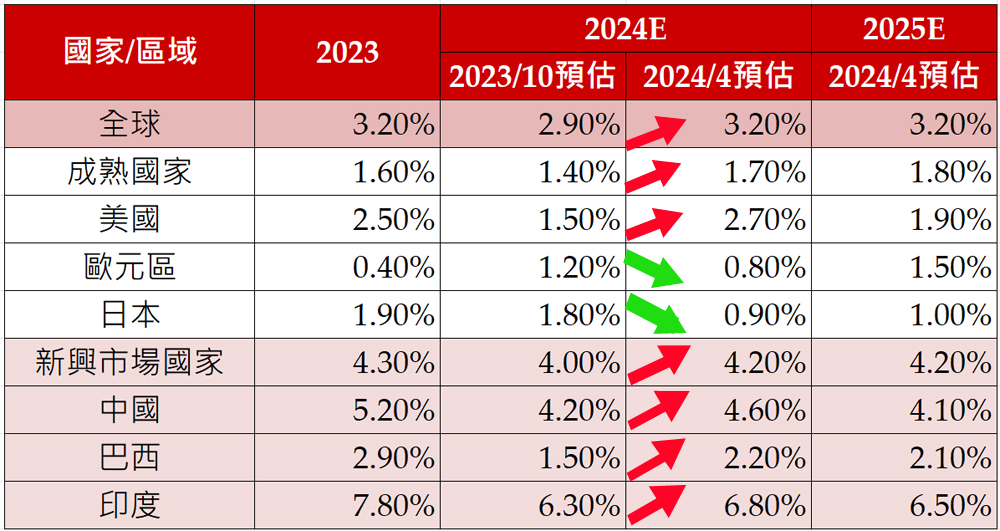

不僅如此,國際貨幣基金會(IMF)與經濟合作暨發展組織(OECD)的數據指出,全球經濟未必是軟著陸,而是不著陸(經濟不會衰退,通膨將高於央行的目標區)。IMF 2024年4月公布全球經濟展望預測,由於美國與一些新興市場國家經濟表現強勁,因此今年全球經濟成長率由2.90%上調至3.20%,主要區域或國家大多獲得上修。同時,OECD 5月初也鑒於美國經濟強勁復甦,加上中國經濟狀況較2023年第四季更佳,因此調高今年全球經濟成長預估,反映出全球經濟樣貌已與半年前大相逕庭。此外,IMF和OECD都特別提到通膨的風險,物價可能需要更多時間才能慢慢回到央行的目標。

表二、國際貨幣基金會(IMF)全球經濟成長率預估

資料來源:IMF, 2024/04,說明:2023年為實際值,2024及2025年為預估值

2.各國央行貨幣政策放鬆的空間有限

在央行的努力下,全球通膨風險的確受到相當程度的控制,儘管勝利在望,今年第一季的回馬槍讓決策官員們絲毫不敢鬆懈。一方面,美國消費力因為經濟及就業市場韌性十足,受到通膨的影響並不大;另方面,中東情勢升溫、中國經濟增強與綠能需求增加,分別推升國際油價及銅價,CRB商品指數(美國商品研究局彙編的商品期貨價格指數)2024年1~4月上漲12.35%,為通膨增添不少柴火。因此,5月聯準會貨幣政策會議後,鮑威爾主席表示升息的可能性低,降息的部分則因不確定通膨能否朝2%的目標邁進而難以確定時間點。市場也紛紛調整預估,認為今年降息幅度將下修為2~3碼,最早降息的時間點可能延至9月。

即使歐洲央行已經對外宣布6月降息,但決策官員們的談話中卻暗示,6月之後的會議不一定會降息,顯示通膨目前仍是各國央行心中的痛,就連新興市場國家都需要升息以壓抑通膨。

3.以色列不停手,地緣政治風險就不容易降溫

2023年10月以巴衝突發生後,黎巴嫩、敘利亞,甚至葉門激進組織及伊朗等鄰國都曾經參與軍事活動,中東情勢緊張。所幸在英美等國道德勸說下,衝突仍控制在一定範圍內。雖然各國透過外交管道希望以色列停火,但未見成效。因此,即使短期衝突降溫,整體中東局勢仍處於不穩定的情況,對全球金融市場而言是顆未爆彈。另一方面,烏俄戰爭仍持續,不過戰事範圍及規模並未擴大,影響金融市場的程度有限。

4.AI題材正在起步

MSCI全球機器人及AI指數(MSCI ACWI IMI Robotics & AI Index)2023年上漲57.59%,2024年前三個月再上漲12.35%,更遑論指數中的最大權值股「輝達」(佔指數權重7.53%)2023~2024年3月已上漲518%。短短15個月,指數大漲近70%,不免讓人懷疑AI題材是否已經發展到盡頭。事實上,相較於5G,AI應用已經慢慢擴展到各產業,雖然目前的AI尚不具有意識判斷與決策,需依靠龐大的資料庫及運算能力訓練,但已足以解決許多企業、工廠,以及民眾生活中諸多事情。

AI模型採用的演算法日益進步,硬體也與時俱進。目前AI晶片採用5奈米製程技術,運作非常耗能,晶圓代工廠持續研發3奈米、2奈米等先進製程,以加速運算能力,同時降低對電力的需求。不但晶片持續革新,伺服器、裝伺服器的機架、放機架的資料中心、網路設備、散熱…等週邊零組件都將受惠AI的發展,如同手機越做越小、功能越做越多,應用層面也越來越廣泛。或許AI龍頭股經歷過去一年高漲幅狀態會需要休息一下,但AI的題材才剛剛開始。

5.美國總統大選是福還是禍?

美國將於2024年11月舉行第47任總統選舉,拜登與川普皆已獲得足夠的黨代表票,將分別代表民主黨、共和黨參加總統選舉。此競爭組合與4年前一樣,雙方陣營在黨內初選提出的政見,也與4年前的方向無明顯差異。根據2月份起陸續完成的民調結果顯示,川普大多領先,但4月份開始,拜登的支持度慢慢回升,甚至在伊朗攻擊以色列後,支持度快速上揚,與川普不相上下,搖擺州的比數在部分民調甚至領先。由於民調支持度呈現拉鋸,不容易預測誰能勝出,若以過往當選後的美股表現,預估今年選後的行情似乎不太公平,畢竟經濟及國際政治環境已大不相同。未來將對金融市場帶來什麼影響,需要參考更完整的政見。

*揭露事項與免責聲明:本文係根據取得的資訊加以彙集及研究分析,並不保證各項資訊之完整性及正確性。部份內容含有「前瞻性敘述」,如「可能、將、預計、應該、預期、期待、預測、估計、計畫、持續」或「認為、相信」等字眼或類似字眼,雖然這些預期與假設是合理的,但不應視為必然可信;由於各類風險或不確定因素的存在,實際績效可能與「前瞻性敘述」內所顯現或暗示的悖離甚遠,故本文不得視為買賣有價證券或其他金融商品的要約或要約之引誘。

#