2024年07月號 生活情报

2024年下半年全球金融市场展望

远东商银 / 高亦勋

联准会主席鲍威尔2023年谈及「降息」两字后,开启自11月份起,股债双涨近5个月的行情,各界一度预期联准会将在2024年降息7码(1.75%,1码=0.25%)。然而,数据显示美国通膨风险似乎出现回升迹象,加上就业市场景气仍旧热络,使得联准会态度转趋保守,连带影响金融资产价格表现。本期「财经网」剖析下半年的金融市场走势,带您掌握重要的投资讯息。

近期与美国联准会货币政策方向息息相关的各类债券价格表现急转直下,股票资产则因持续受惠于人工智慧(AI)题材,在辉达(Nvidia)、Meta等大型权值电子股的带动下延续涨势,其中,辉达继2023年大涨238.87%后,2024年最大涨幅已达97.23%,投资人开始担忧AI题材是否与2000年网路热潮一样,已经处于泡沫化的阶段。

表一、全球股票及债券指数2023年及2024年1~4月的表现

资料来源:StockQ.com, 2024/5/1

另一方面,国际股市受到下列利空消息影响,自3月下旬开始,上涨力道逐渐放缓:

1.中东紧张情势升温:伊朗为报復4月初在叙利亚大使馆的爆炸案,无预警发射飞弹及无人机攻击以色列,据报导以色列数天后以飞弹回击伊朗,但随后遭伊朗国家媒体否认,试图避免冲突升温。

2.日本2024年度加薪幅度增高:日本劳工年度薪资谈判结果出炉,2024年度加薪幅度达5.3%新高,日本央行可望放弃负利率的货币政策。

3.重量级企业预期表现持平:重量级企业第一季财报明显优于市场预期,但在企业展望上并未惊艳全场。

2024年下半年全球经济稳定成长,通膨、地缘政治不停歇

从2024年第二季开始,金融市场波动较过往季度剧烈。虽然干扰因素难以在短时间内消失,但全球经济与企业体质正逐步改善。根据I/B/E/S调查,截至2024年第一季的4个季度,Magnificent 7(壮丽7雄,包括:辉达、谷哥、亚马逊、Meta、苹果、特斯拉及Netflix)获利大幅成长,带动S&P 500指数成分股整体企业由亏转盈。后续各个季度,随着Magnificent 7获利呈现2位数成长,其他493家公司的获利成长幅度也将逐季增加,接棒成为S&P 500指数的另一股推手。

1.经济不着陆的机会正在增加

金融市场自2023年初开始,瀰漫着保守的气氛,特别在联准会暴力升息后,投资人预期全球经济将陷入衰退。观察「全球主要经济体制造业採购经理人指数(PMI)」,2023年一片绿油油,其中,欧洲国家景气放缓情况尤其明显,制造业一如市场预期景气下滑。不过,即使乌俄战火未歇,中国大陆在房地产风暴冲击下,经济成长动能放缓,全球经济离衰退仍有一段空间,软着陆(经济不会衰退,通膨慢慢滑落至央行的目标区)的可能性慢慢增加。

图一、全球主要经济体2020/1~2024/4制造业採购经理人指数

资料来源:Bloomberg, 2024/05

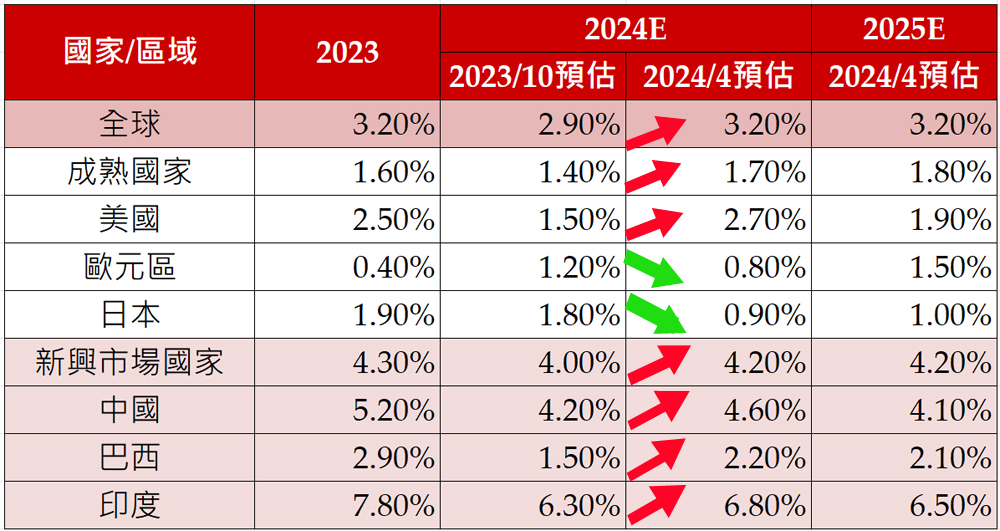

不仅如此,国际货币基金会(IMF)与经济合作暨发展组织(OECD)的数据指出,全球经济未必是软着陆,而是不着陆(经济不会衰退,通膨将高于央行的目标区)。IMF 2024年4月公布全球经济展望预测,由于美国与一些新兴市场国家经济表现强劲,因此今年全球经济成长率由2.90%上调至3.20%,主要区域或国家大多获得上修。同时,OECD 5月初也鉴于美国经济强劲復甦,加上中国经济状况较2023年第四季更佳,因此调高今年全球经济成长预估,反映出全球经济样貌已与半年前大相迳庭。此外,IMF和OECD都特别提到通膨的风险,物价可能需要更多时间才能慢慢回到央行的目标。

表二、国际货币基金会(IMF)全球经济成长率预估

资料来源:IMF, 2024/04,说明:2023年为实际值,2024及2025年为预估值

2.各国央行货币政策放松的空间有限

在央行的努力下,全球通膨风险的确受到相当程度的控制,尽管胜利在望,今年第一季的回马枪让决策官员们丝毫不敢松懈。一方面,美国消费力因为经济及就业市场韧性十足,受到通膨的影响并不大;另方面,中东情势升温、中国经济增强与绿能需求增加,分别推升国际油价及铜价,CRB商品指数(美国商品研究局汇编的商品期货价格指数)2024年1~4月上涨12.35%,为通膨增添不少柴火。因此,5月联准会货币政策会议后,鲍威尔主席表示升息的可能性低,降息的部分则因不确定通膨能否朝2%的目标迈进而难以确定时间点。市场也纷纷调整预估,认为今年降息幅度将下修为2~3码,最早降息的时间点可能延至9月。

即使欧洲央行已经对外宣布6月降息,但决策官员们的谈话中却暗示,6月之后的会议不一定会降息,显示通膨目前仍是各国央行心中的痛,就连新兴市场国家都需要升息以压抑通膨。

3.以色列不停手,地缘政治风险就不容易降温

2023年10月以巴冲突发生后,黎巴嫩、叙利亚,甚至叶门激进组织及伊朗等邻国都曾经参与军事活动,中东情势紧张。所幸在英美等国道德劝说下,冲突仍控制在一定范围内。虽然各国透过外交管道希望以色列停火,但未见成效。因此,即使短期冲突降温,整体中东局势仍处于不稳定的情况,对全球金融市场而言是颗未爆弹。另一方面,乌俄战争仍持续,不过战事范围及规模并未扩大,影响金融市场的程度有限。

4.AI题材正在起步

MSCI全球机器人及AI指数(MSCI ACWI IMI Robotics & AI Index)2023年上涨57.59%,2024年前三个月再上涨12.35%,更遑论指数中的最大权值股「辉达」(佔指数权重7.53%)2023~2024年3月已上涨518%。短短15个月,指数大涨近70%,不免让人怀疑AI题材是否已经发展到尽头。事实上,相较于5G,AI应用已经慢慢扩展到各产业,虽然目前的AI尚不具有意识判断与决策,需依靠庞大的资料库及运算能力训练,但已足以解决许多企业、工厂,以及民众生活中诸多事情。

AI模型採用的演算法日益进步,硬体也与时俱进。目前AI晶片採用5奈米制程技术,运作非常耗能,晶圆代工厂持续研发3奈米、2奈米等先进制程,以加速运算能力,同时降低对电力的需求。不但晶片持续革新,伺服器、装伺服器的机架、放机架的资料中心、网路设备、散热…等週边零组件都将受惠AI的发展,如同手机越做越小、功能越做越多,应用层面也越来越广泛。或许AI龙头股经歷过去一年高涨幅状态会需要休息一下,但AI的题材才刚刚开始。

5.美国总统大选是福还是祸?

美国将于2024年11月举行第47任总统选举,拜登与川普皆已获得足够的党代表票,将分别代表民主党、共和党参加总统选举。此竞争组合与4年前一样,双方阵营在党内初选提出的政见,也与4年前的方向无明显差异。根据2月份起陆续完成的民调结果显示,川普大多领先,但4月份开始,拜登的支持度慢慢回升,甚至在伊朗攻击以色列后,支持度快速上扬,与川普不相上下,摇摆州的比数在部分民调甚至领先。由于民调支持度呈现拉锯,不容易预测谁能胜出,若以过往当选后的美股表现,预估今年选后的行情似乎不太公平,毕竟经济及国际政治环境已大不相同。未来将对金融市场带来什么影响,需要参考更完整的政见。

*揭露事项与免责声明:本文系根据取得的资讯加以汇集及研究分析,并不保证各项资讯之完整性及正确性。部份内容含有「前瞻性叙述」,如「可能、将、预计、应该、预期、期待、预测、估计、计画、持续」或「认为、相信」等字眼或类似字眼,虽然这些预期与假设是合理的,但不应视为必然可信;由于各类风险或不确定因素的存在,实际绩效可能与「前瞻性叙述」内所显现或暗示的悖离甚远,故本文不得视为买卖有价证券或其他金融商品的要约或要约之引诱。

#