2023年01月號 生活情报

2023年全球金融市场展望

远东商银 / 高亦勋

2022年通货膨胀压力持续考验各国财政政策,根据彭博社与国际性指标,全球经济放缓的趋势没有改变,国际货币基金(IMF)更预测将有1/3的经济体面临衰退。通膨何时能降温?今年是否将继续升息?本期「财经网」为您分析金融市场的发展局势。

经歷两年的好光景,2022年对于个人投资和企业经营来说,都是相当辛苦的一年。虽然各国央行升息早在大家的预料之中,但计画赶不上变化,俄罗斯入侵乌克兰,推升原物料价格;全球主要零组件及产品的制造地--中国,採取严格的疫情控管措施,造成供应链断链;美国2022年消费者物价指数年成长创40年新高,联准会面对沉重的通膨压力,只能加快升息脚步以抑制通膨。

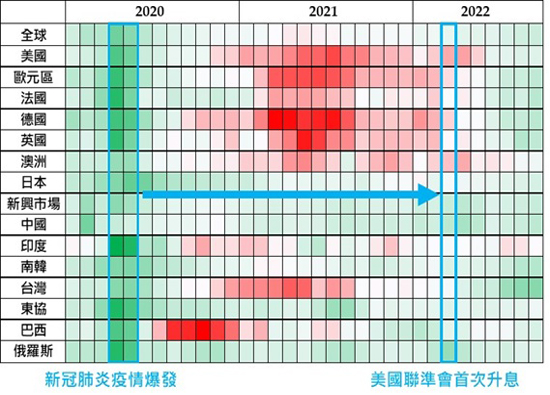

图一 全球主要经济体制造业採购经理人指数(2020/1~2022/9,资料来源:Bloomberg, 2022/10)

.jpg)

全球主要经济体制造业採购经理人指数(简称制造业PMI)可反映出制造业的景气良窳,用以判断国家经济活动之强弱,经济活动越弱越偏向深绿,反之则偏深红色。新冠肺炎疫情爆发时,由于各国採取较为严格的封城政策,造成景气快速下滑。但随后联准会快速降息及推出无限制量化宽松措施,加上各国政府祭出积极的财政政策,景气很快就触底反弹(特别是成熟国家,因为防疫物资及经济资源较为充足),制造业PMI在很短时间就由深绿转为浅绿,甚至呈现红色。

不过,任何政策都有其副作用,大规模救市后,景气快速復甦导致供不应求,通膨风险慢慢升温。2022年3月,联准会开始升息,但步伐缓慢,因为深怕脆弱的经济又再次下滑。尽管如此,通膨压力仍在各种「意外」事件后快速上升,联准会被迫只能急速升息以因应,于是景气又开始下滑。以台湾为例,2022年第三季外销订单较去年同期衰退1.1%,终止连九个季度正成长。

2023年全球经济持续放缓 衰退风险仍高

迎接新的一年,大家都希望全球经济及金融市场可以摆脱颓势,但只要政府的政策偏向紧缩,经济成长动能势必受到影响。

1.通膨将会降温,但紧缩货币政策难以放松

2023年金融市场最关心通膨能否降温,这影响央行大幅升息的脚步是否放缓。根据彭博社(Bloomberg)针对消费者物价指数(以下简称CPI)的预估,2022年全球CPI年增率为7.40%,明显高于2021年的4.7%,而2023年将会下滑,年增率来到4.8%。欧美国家2022年的CPI也处于非常高的水位,同样在2023年降温。值得注意的是,中国的CPI在2022年明显上扬,但和欧美国家相比,则处于比较低的水准,显示通膨压力较轻,也因此中国央行採取较为宽松的货币政策。

多数人或许会认为,通膨压力降温后,央行升息的脚步可以放缓,不过如此一来,恐怕会让通膨失控,重演1970年代停滞型通膨,届时必须採取更激烈的货币政策,反而加大经济衰退的压力。因此,即使2023年升息的幅度减少,仍不会立刻结束,就算结束,央行也会将利率维持在相对高的水位一段时间,并同步进行货币政策量化紧缩,直到确定通膨能够回落到央行的目标区(以美国为例,联准会的通膨目标为2%,而根据彭博社的调查,2023年美国CPI年增率为4%)。

2.全球政局变迁,政策力不从心

既然央行正在对抗通膨,政府面对景气下滑,若想运用财政政策来刺激经济,金融市场势必会投下反对票。英国前首相特拉斯(Liz Truss)于2022年上任时,宣布大规模减税方案,造成英国公债殖利率飙升,英镑对美元匯价重贬,差一点引发金融危机,也让特拉斯成为英国任期最短的首相。因此,面对高通膨、低成长的经济环境,各国政府只能尽量减轻通膨压力。

此外,地缘政治不稳定将持续影响全球经济,特别是欧美国家对于俄罗斯的制裁、美国对中国科技产业发展的种种限制,都将导致全球政局出现和过去10年不同的格局,加上保护主义兴起及全球化式微,为2023年经济增添更多不确定性。

国际货币基金(IMF)在2022年10月的世界经济展望报告中提到,超过1/3的全球经济体将在2022年或2023年出现衰退,而美国、欧盟和中国这三个最大的经济体将继续处于成长停滞状态。IMF首席经济学家更表示:最糟糕的时刻还没有到来。2022年10月彭博社发布的经济预估模型亦显示,未来12个月内,美国经济几乎确定将陷入衰退。

3.全球经济预估将走向U型復甦,而非V型復甦

如果2023年全球经济真的陷入衰退,想要重演2008年及2020年的V型反转復甦的机会相当低。一是联准会的措施不同,二是中国经济可能出现低度成长,三是乌俄战争可能会持续下去。

2008年9月雷曼兄弟宣布破产,联准会除了快速降息外,并宣布量化宽松(QE)以稳定金融市场。后续不但保持低利率,又实施两次QE,使全球经济得以慢慢修復。2020年3月新冠肺炎疫情大爆发,金融市场再次出现流动性风险,联准会不只降息,更直接宣布无限制QE。2008年以来的QE,让全球金融市场的资金大爆发,如果不把钱收回来,根本无法抑制通膨。因此联准会主席鲍威尔及其官员都表示,2023年不太可能降息,换言之,要靠央行来救市、救经济的可能性相当低。

另一方面,乌俄战争影响了全球能源及粮食的供给,由于俄罗斯採取各种方式以降低供应天然气给欧洲国家,造成欧洲物价飙升及经济快速下滑。即使战争停止,双方在经济上的制裁不会在短时间解除。全球第二大经济体--中国,2022年虽然在政策上採取刺激经济的策略,但房地产市场低迷不振,加上制造业成本上扬及国内外政治因素,让国际企业将生产基地逐步移转到越南等东南亚国家,想要靠出口和国内消费来重返过去的经济荣耀,可能性已经不高。

2022年各产业面临高库存的压力,特别是科技业,但各公司大多表示,这并非产业结构改变,而是正常景气循环的现象。台湾护国神山台积电在2022年第二季法人说明会表示,半导体产业的确面临库存偏高的问题,最快要到2023年第二季才有机会消化到合理水位。显然现在正处于景气下滑的时期,必须待需求降温,供给回到正常水准,通膨方能逐步下滑,景气才有落底的机会。

#