2002年09月號 生活情报

低利率时代的投资理财术

/ 远东大联投信企划部

随着全球利率走低,台湾在央行第13度调降利率之後,「全民财富缩水」更是明显,以现阶段利率约2%水准,若要让存款增加一倍,大概要经过28年的时间,相较於过去5%的利率,只需要15年的时间,整整多出了13年,由此可知,在低利率时代,如何将资金做最有效的投资将更为重要。

利率低档时,定存族是受到影响最大的族群,原本一年2%的定存利率,若加上通膨压力及课税问题,则实质收益不到2%,定存族应该如何因应,才不致让自己的财富缩水?其实,定存族可以选择其它的投资工具,例如债券型基金、保本型商品或是逢低分批介入股票市场,都优於定存的理财方式。

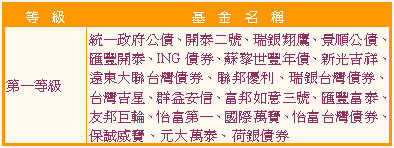

以债券基金来说,目前债券基金平均一年的收益比定存多出约0.2%~0.6%,在利率不高的情况下,债券基金可为定存族寻得更佳的收益。另外,债券基金更有流动性佳及节税的功能,近年来颇获投资人的青睐,视其为最佳的资金停泊站。不过投资人在选择债券型基金时,除了考虑收益率外,更应注意安全性,国内部份投信业者为求短期绩效突出以吸引投资人,不断以作价方式提高债券型基金的收益率,使投资人必须面对较高的利率风险与流动性风险,建议投资人在投资前,简单的从信用风险等级高低来选择安全性较高的债券型基金(第一等级,安全性最佳),以免承担不必要的作帐风险。(详如下表)

资料来源:台湾经济新报

当投资大众无法忍受过低的定存收益时,资金会流入股票市场,促使股市上涨,这就是所谓的资金行情。虽然多数人对於目前股市缺乏信心,但根据过去数据显示,在利空纷至沓来,股市急挫之际,以过去在第三季之後开始进场布局的投资人,未来三到六个月都有可观的报酬,因此,建议较积极的投资人可以逢低分批介入股票市场,或是投资股票型基金,定期定额的投资人更应在此时加码持续扣款,累积更多的单位数,等待市场反转时的丰硕成果。

「不景气的年代,不一样的理财作法」,随着环境改变,适时调整自己的理财方式,一样能在低利率环境下替自己累积财富。

资料来源:台湾经济新报

当投资大众无法忍受过低的定存收益时,资金会流入股票市场,促使股市上涨,这就是所谓的资金行情。虽然多数人对於目前股市缺乏信心,但根据过去数据显示,在利空纷至沓来,股市急挫之际,以过去在第三季之後开始进场布局的投资人,未来三到六个月都有可观的报酬,因此,建议较积极的投资人可以逢低分批介入股票市场,或是投资股票型基金,定期定额的投资人更应在此时加码持续扣款,累积更多的单位数,等待市场反转时的丰硕成果。

「不景气的年代,不一样的理财作法」,随着环境改变,适时调整自己的理财方式,一样能在低利率环境下替自己累积财富。

资料来源:台湾经济新报 资料整理:远东大联投信

远东大联基金理财网:www.FEAfund.com.tw

客户服务专线:0800-888-332

※注:本文所载资料只供作参考用途。本公司自当尽力为读者及客户提供正确的意见及消息。但如有错漏或疏失,本公司恕不负任何法律责任。

资料来源:台湾经济新报 资料整理:远东大联投信

远东大联基金理财网:www.FEAfund.com.tw

客户服务专线:0800-888-332

※注:本文所载资料只供作参考用途。本公司自当尽力为读者及客户提供正确的意见及消息。但如有错漏或疏失,本公司恕不负任何法律责任。