2017年09月號 生活情报

2017下半年中国经济与股市展望

远智证券 / 吴朋鸿

2017年上半年,中国官方公布的综合采购经理人指数(PMI)平均值为51.8,优於2016年同期的平均值50.4,显示中国经济景气逐渐回温,加上年中时,人民币止贬回稳及MSCI有条件纳入A股、一带一路等多重题材支撑下,2017年下半年的中国经济与股市情况备受关注。

中国下半年经济展望系於以下三大要素:减债政策、中共「19大」会议,以及美国联准会(Fed)紧缩步调。

动能依然强劲,有利降低金融风险

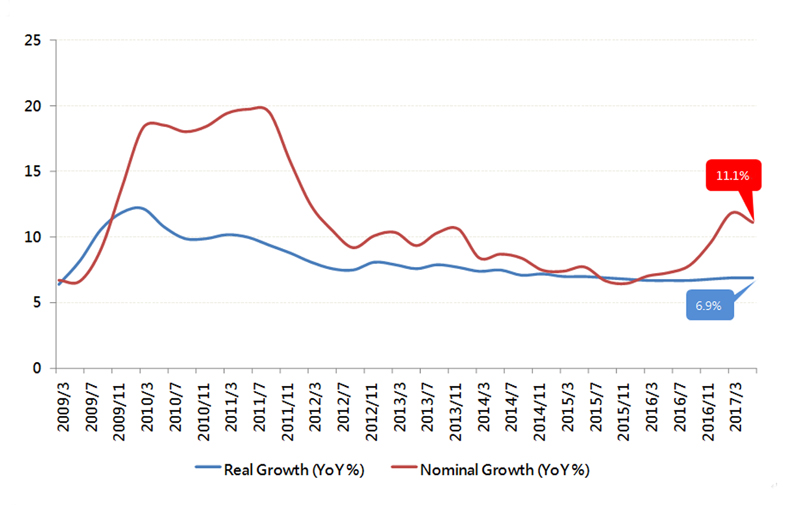

今年中国官方对於国内生产毛额(GDP)设定的目标是成长「约6.5%或以上」,实际上,第二季度稳定成长6.9%,与第一季相同,并以更强劲的动能进入第三季度,为政府降低金融风险提供更大的空间。

另一方面,今年官方推出一系列加强房地产市场调控的措施,房市紧缩政策及贷款减缓,使经济成长降温,相较於去年底高达22.4%的成长率,今年1到5月房市成交额仅比去年同期成长11.9%,下半年的挑战将比上半年更加严峻。新信贷额占国内生产毛额(GDP)的比率则转为负数(即减少),显示未来投资减缓将拖累经济。

名义GDP的成长引起更多的关注,根据彭博经济研究预估,按当年市场价格计算,中国经济成长年比为11.1%,较第一季的11.8%放缓。即使如此,中国仍算是快速成长,有助於提高利润、薪资和税收,亦有助於偿还庞大的债务;而名义GDP成长快於M2货币供应量成长,也将有益於去杠杆。

然而,成长的下修风险依然存在,从相对温和的投资数据可看出,企业情绪有些悲观。外贸方面,如果中美两国的谈判不顺利,中国与美国的贸易紧张局势可能对出口造成拖累,并为将来的经济成长带来压力。

在政策方面,考虑到信贷成长放缓、通膨率良好、成长势头走强,中国人民银行(大陆央行,简称中国人行)可能在下半年保持货币政策不变。鉴於GDP成长在目标范围内,政府可能会削减财政政策,上半年财政政策积极支持成长。

实际和名义国内生产毛额成长率比较(资料来源:Bloomberg)

19大在即,经济首重「维稳」

即将於秋季召开的「19大」,是中国国家主席习近平巩固大权的时刻。中共政治局七名常委(最高决策机构)中,有五人即将或已届退休年龄,这也使得习近平有机会安排自己的人马。会前有关谁上、谁下的谣言满天飞,因此经济或市场相关政策都必须确保「稳定压倒一切」。

各界预估,「19大」之後,中国不太可能推动新的改革政策,原因在於:习近平已经掌握所有经济政策,现在实施的改革已经是他想做的事;再者,目前的政策轨道是八届中央委员会第三次会议及「13五计画」所凝聚的共识,要改变必须经过相同程序,绝非说改就改。

人行自2016年第4季即采取审慎、渐进的紧缩货币政策,7天期附卖回利率6月上升到2.9%,远高於去年6月时的2.3%。人行进行减债也有助於维持人民币汇率稳定,现在由於经济成长减速,加上「19大」之前以「维稳」为要,因此货币政策虽不会放松,但也不会更紧。「19大」之後,政治的不确定性消除,改革的希望升高,对中国经济发展将更为有利。

美国联准会(Fed)升息又缩表,是否影响中国?

美国联准会(Fed)可能从今年开始缩减资产负债表规模,成为下半年影响全球金融稳定的重大风险。若是在两年内资产缩减6750亿美元,将等同升息0.25个百分点。新兴市场经济体,尤其是汇率紧盯美元或背负大量美元计价债务的国家,恐面临金融紧缩的压力。预估美国联准会(Fed)将透过减少持有资产到期本金再投资的方式,逐步以渐进、可预测的方式,降低手上持有的债券部位,直到研判持有量仅足够有效执行货币政策所需要的债券为止。不过,若经济展望恶化至必须执行更宽松的货币政策时,美国联准会(Fed)也可能再次重新启动量化宽松(QE),以保留弹性空间。

美国联准会(Fed)的「缩表」就是卖出国债和不动产贷款抵押证券(MBS),藉此从市场收回美元。如此一来,市场少了基础货币,广义货币M2会大幅减少。其作用类似於中国人行的中期借贷便利(MLF)、逆回购到期,也类似於提高存款准备率。美国联准会(Fed)若加大货币紧缩力度,一旦美国在今年启动缩表,届时人民币汇率恐将首当其冲,扩大贬值压力。

中国股市展望

今年以来,中国经济其实仍走在稳定成长的路上,内需与企业获利都趋向乐观,但股市却没有同步反映经济面的表现,尤其产业获利前景看好的中国股市,指数表现都不如经济成长亮眼,与国际股市的连动性也不高。投资人需留意三个现象:第一,上证(深证)股价指数与国际股市、新兴股市不同调;第二,上证(深证)股价指数与经济成长率,甚至企业获利成长率不同调;第三,上证(深证)股价指数与多数中国相关基金的净值走势也不同调。参与中国股市的投资人必须深入了解这些现象的成因,才能找到获利的契机。

至於下半年股市是否有机会展开补涨行情?建议不妨多关注可能影响中国股市的三大面向:1.雄安新区、粤港澳大湾区带来想像题材;2.「19大」政治布局利於一带一路概念股;3.资金面因素(MSCI纳A股、养老金入市、房地产资金与人行货币政策)。

在中国股市,未来法人交易比重将逐渐提高,有助於改善目前的短线交易模式,将中国股市导向中长期投资的模式。养老金、保险资金分批入市,透过沪深港通投入的外国投资资金,从QFII帐户和额度而来的新资金,甚至是A股将来正式纳入MSCI後,被动式基金被迫配置的投资金额,都将逐步提高中国股市法人的交易比重,也更有利於降低中国股市的波动率。#