2019年06月號 生活情報

2018年全球股市震盪 壽險業配息政策惹人怨?

遠智證券 / 王暐涵

2018年全球股市上沖下洗,臺灣加權指數全年跌幅為-8.6%,美國標準普爾指數跌幅為-6.2%,加上美國聯準會於2018年升息4碼,罕見地造成全球股債雙跌的狀況。近期,臺灣壽險業也陸續公布了2018年股利配發狀況,多數壽險公司在全球股債市震盪下,罕見出現虧損的狀況,並宣布不配發股利。但事實上,2018年壽險業損益震盪,並不全因壽險公司投資表現不佳,反而與2018年「國際財務報導準則公報第9號(IFRS9)」的適用性有關。

舊制IAS39中,市場震盪影響較小

在舊制「國際會計準則第39號(IAS39)」規則下,企業可以自行將金融資產進行分類,對於金融資產的衡量方式可分為交易目的、備供出售、持有至到期,以及無活絡市場。以壽險公司來說,收取客戶的保費後,會將大部分資金配置在股票和債券中,這些投資部位一般會放在「備供出售」以及「持有至到期」兩個科目。當放置在「備供出售」科目時,股票與債券雖須按照市價變動來評價,但在IAS39的規定中,僅會在「其他綜合損益」項下的「備供出售金融資產未實現評價損益」項目呈現。簡單來說,縱使市場大幅震盪,只要部位沒賣出,帳上損失並不會影響一般投資人最關心的每股盈餘(EPS)。此外,壽險公司會持有大量債券以獲取固定收益,期間並不會積極交易,故放置在「持有至到期」科目,若債券無發生實際減損,則市價的變動並不會影響公司損益。

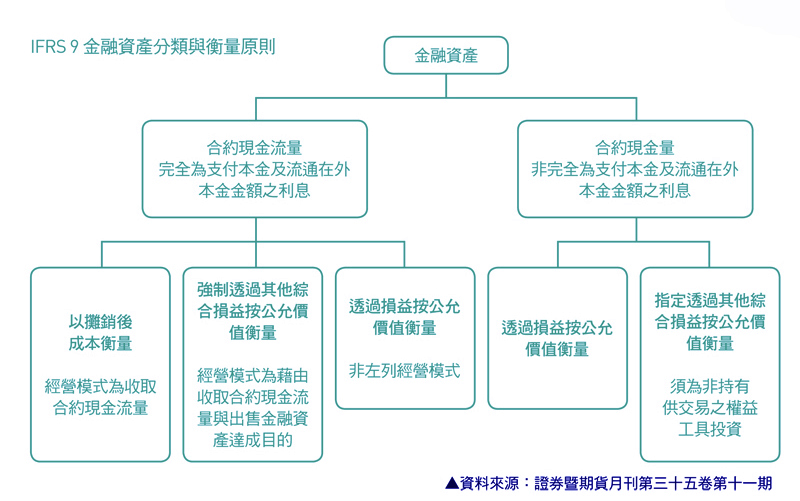

新制IFRS 9下,壽險業盈餘波動增加

導入IFRS9後,企業在金融資產分類時,必須考量兩項測試:合約現金流量測試與企業經營模式測試。金融資產將分為透過損益按公允價值衡量(FVTPL)、透過其他綜合損益按公允價值衡量(FVTOCI)、以攤銷後成本衡量等三種方式。換言之,適用新制後,許多部位將重新分類至損益按公允價值衡量(FVTPL),如此一來,持股期間股票與債券市價的變動,將直接影響每股盈餘,因此2018年Q4全球股債市產生較大回檔時,許多壽險為主體的金控或保險公司罕見地出現虧損。雖然「備供出售」剩餘的部分與先前相同,透過其他綜合損益按公允價值衡量(FVTOCI),市價變動不會對每股盈餘造成影響,但原先前放置在「持有至到期」科目中的債券,在IFRS9的規定中,須考量未來發生違約之風險下,認列損失。

壽險公司配息前,需提列相關公積

由於壽險業的獲利仰賴投資收益與保單成本之間的利差,保險局擔心,若壽險公司配發大量現金給股東,一旦發生重大損失,利差損失將由全民承擔,因此規範壽險業每年獲利要先提存20%法定盈餘公積,再依相關規定提外匯準備金、特別盈餘公積,待全數提撥完畢,再檢視有無其它未實現損失,最後才計算配發現金股利,資本適足率(RBC)是否低於250%,並經金管會核准後,才可配發股利。

了解壽險業盈虧的始末後,不少投資人也關心,今年第一季全球市場回穩,壽險公司是否能恢復配息政策?以下將從三點分析:

1. 會計新制IFRS17準備上路,壽險業須增提準備金

「國際財務報導準則公報第17號(IFRS17)」預計2021年上路,相較於國際,臺灣將延後三年上路,對於保險業最大的影響在準備金的計提上。前述提到,IFRS9主要是針對金融資產重新分類,金融資產市值的變化將直接影響企業的損益;然而IFRS17則著重在金融業的負債端須以公允價格來表達。

早年臺灣利率較高的時期,壽險公司販售許多高利率保單,以及無理賠上限的健康險,若以現在臺灣的利率重新評價,就必須在財報中重新認列利差損失。而在財報中重新針對舊保單進行評價,也意謂壽險公司必須為未來應履行的責任提存更多準備金。因此,從今年起,政府鼓勵壽險公司盡可能以普通股增資或配發股票股利來取代現金股利,藉此厚實資本,強化淨值。

2. 金融海嘯後,美國實施金融股低配息政策

2008年金融海嘯過後,身為金融危機起源地的美國,深入檢討金融危機成因,提出金融機構、金融市場與消費者保護等三大改革計畫,最終整合為「Dodd-Frank華爾街改造與消費者保護法案」,授權聯準會Fed必須要求符合一定規模之金融機構申報財務資料,並提出資本運用計畫,期望透過多項總體審慎措施,有效強化美國金融監理安全網,加強對消費者的保護。

3. 美國金融業須通過極端的壓力測試後,才得發放現金股利與實施庫藏股

聯準會Fed每半年會確保大型機構擁有充足資本,以因應經濟環境之衝擊,在總體經濟極端情境下,定期進行壓力測試。其中包含:

(1) 資本適足率概況:其評估方法與結果,須符合巴塞爾資本協定三(Basel III)之規定。

(2) 未來資本運用計畫:包括股利發放計畫、買進庫藏股及現金增資計畫……等。

(3) 未來資本分配與增資計畫之治理方針。

(4) 自行辦理之壓力測試:在特定經濟情境下,預估未來9個季度公司資本之來源與使用之分析(壓力測試),改善過去僅針對歷史資料進行壓力測試之缺失。

由此可見,美國在金融海嘯後,要求金融業獲利時,需先增加自身資本緩衝的能力,而非積極發放股利,避免屆時景氣反轉,又需要政府伸出援手。然而,經歷2018年市場震盪後,壽險業配息政策的公布也讓許多投資人重新了解新會計準則的適用對壽險公司造成的影響,以及即將面臨的狀況,並藉此機會重新評估自身投資的合適性。#