2019年06月號 生活情报

2018年全球股市震荡 寿险业配息政策惹人怨?

远智证券 / 王暐涵

2018年全球股市上冲下洗,台湾加权指数全年跌幅为-8.6%,美国标准普尔指数跌幅为-6.2%,加上美国联准会於2018年升息4码,罕见地造成全球股债双跌的状况。近期,台湾寿险业也陆续公布了2018年股利配发状况,多数寿险公司在全球股债市震荡下,罕见出现亏损的状况,并宣布不配发股利。但事实上,2018年寿险业损益震荡,并不全因寿险公司投资表现不佳,反而与2018年「国际财务报导准则公报第9号(IFRS9)」的适用性有关。

旧制IAS39中,市场震荡影响较小

在旧制「国际会计准则第39号(IAS39)」规则下,企业可以自行将金融资产进行分类,对於金融资产的衡量方式可分为交易目的、备供出售、持有至到期,以及无活络市场。以寿险公司来说,收取客户的保费後,会将大部分资金配置在股票和债券中,这些投资部位一般会放在「备供出售」以及「持有至到期」两个科目。当放置在「备供出售」科目时,股票与债券虽须按照市价变动来评价,但在IAS39的规定中,仅会在「其他综合损益」项下的「备供出售金融资产未实现评价损益」项目呈现。简单来说,纵使市场大幅震荡,只要部位没卖出,帐上损失并不会影响一般投资人最关心的每股盈余(EPS)。此外,寿险公司会持有大量债券以获取固定收益,期间并不会积极交易,故放置在「持有至到期」科目,若债券无发生实际减损,则市价的变动并不会影响公司损益。

新制IFRS 9下,寿险业盈余波动增加

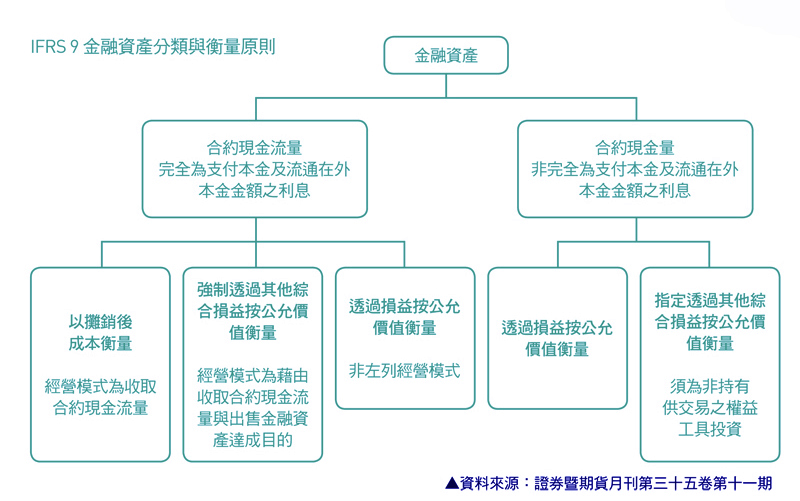

导入IFRS9後,企业在金融资产分类时,必须考量两项测试:合约现金流量测试与企业经营模式测试。金融资产将分为透过损益按公允价值衡量(FVTPL)、透过其他综合损益按公允价值衡量(FVTOCI)、以摊销後成本衡量等三种方式。换言之,适用新制後,许多部位将重新分类至损益按公允价值衡量(FVTPL),如此一来,持股期间股票与债券市价的变动,将直接影响每股盈余,因此2018年Q4全球股债市产生较大回档时,许多寿险为主体的金控或保险公司罕见地出现亏损。虽然「备供出售」剩余的部分与先前相同,透过其他综合损益按公允价值衡量(FVTOCI),市价变动不会对每股盈余造成影响,但原先前放置在「持有至到期」科目中的债券,在IFRS9的规定中,须考量未来发生违约之风险下,认列损失。

寿险公司配息前,需提列相关公积

由於寿险业的获利仰赖投资收益与保单成本之间的利差,保险局担心,若寿险公司配发大量现金给股东,一旦发生重大损失,利差损失将由全民承担,因此规范寿险业每年获利要先提存20%法定盈余公积,再依相关规定提外汇准备金、特别盈余公积,待全数提拨完毕,再检视有无其它未实现损失,最後才计算配发现金股利,资本适足率(RBC)是否低於250%,并经金管会核准後,才可配发股利。

了解寿险业盈亏的始末後,不少投资人也关心,今年第一季全球市场回稳,寿险公司是否能恢复配息政策?以下将从三点分析:

1. 会计新制IFRS17准备上路,寿险业须增提准备金

「国际财务报导准则公报第17号(IFRS17)」预计2021年上路,相较於国际,台湾将延後三年上路,对於保险业最大的影响在准备金的计提上。前述提到,IFRS9主要是针对金融资产重新分类,金融资产市值的变化将直接影响企业的损益;然而IFRS17则着重在金融业的负债端须以公允价格来表达。

早年台湾利率较高的时期,寿险公司贩售许多高利率保单,以及无理赔上限的健康险,若以现在台湾的利率重新评价,就必须在财报中重新认列利差损失。而在财报中重新针对旧保单进行评价,也意谓寿险公司必须为未来应履行的责任提存更多准备金。因此,从今年起,政府鼓励寿险公司尽可能以普通股增资或配发股票股利来取代现金股利,藉此厚实资本,强化净值。

2. 金融海啸後,美国实施金融股低配息政策

2008年金融海啸过後,身为金融危机起源地的美国,深入检讨金融危机成因,提出金融机构、金融市场与消费者保护等三大改革计画,最终整合为「Dodd-Frank华尔街改造与消费者保护法案」,授权联准会Fed必须要求符合一定规模之金融机构申报财务资料,并提出资本运用计画,期望透过多项总体审慎措施,有效强化美国金融监理安全网,加强对消费者的保护。

3. 美国金融业须通过极端的压力测试後,才得发放现金股利与实施库藏股

联准会Fed每半年会确保大型机构拥有充足资本,以因应经济环境之冲击,在总体经济极端情境下,定期进行压力测试。其中包含:

(1) 资本适足率概况:其评估方法与结果,须符合巴塞尔资本协定三(Basel III)之规定。

(2) 未来资本运用计画:包括股利发放计画、买进库藏股及现金增资计画……等。

(3) 未来资本分配与增资计画之治理方针。

(4) 自行办理之压力测试:在特定经济情境下,预估未来9个季度公司资本之来源与使用之分析(压力测试),改善过去仅针对历史资料进行压力测试之缺失。

由此可见,美国在金融海啸後,要求金融业获利时,需先增加自身资本缓冲的能力,而非积极发放股利,避免届时景气反转,又需要政府伸出援手。然而,经历2018年市场震荡後,寿险业配息政策的公布也让许多投资人重新了解新会计准则的适用对寿险公司造成的影响,以及即将面临的状况,并藉此机会重新评估自身投资的合适性。#