2018年03月號 生活情报

2018年第二季全球股市景气展望

远智证券 / 刘益铭

2017年世界经济呈现复苏态势,主要因素为:厂商库存回补、企业资本支出恢复、主要各大央行资金政策仍宽松,以及美元出人意料的弱势。在此乐观的情形下,相信不少投资人已蓄势待发,准备一展身手。本期「财经网」特别解析今年第二季全球股市景气,提供投资参考。

目前全球经济出现以下四种现象:

1. 国际贸易回升,已开发市场的投资与需求拉动新兴市场的原物料供给,因此两个市场同步复苏。

2. 油价区间向上,通膨将升温。

3. 已开发国家制造业PMI动能仍佳。

4. 全球供给面去产能,企业利润修复。

根据以上四大现象可预期,2018年全球依然笼罩於美国的经济光环下,且基於高成长、低通膨的理想环境,包括欧洲与日本等主要经济体,均可望继续稳健扩张。

美国经济持稳 欧元区续复苏

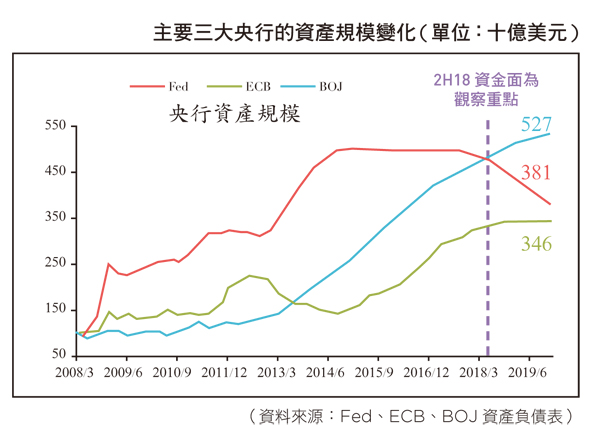

展望2018年第二季,在经济成长看好、美国税改通过与企业基本面强劲等利多加持下,市场分析师多看好美、欧延续牛市。整体而言,今年市场维持偏多头的趋势,但仍需留意美国公债殖利率上涨,美联储(Fed)推动货币政策温和正常化。理论上「无风险」资产的价格可能仍会过高,或许将引发市场波动性短暂飙升,日後经济收缩时,央行方有政策弹药可用。

Fed升息之际,美国银行类股或许值得投资;但升息的影响,将令公用事业与不动产类股承受压力。除2017年初美国通膨达到2%目标之外,通膨和核心通膨的表现异常疲弱,这是连Fed官员都无法理解的低通膨。然而,通膨疲弱的真正原因被认为是科技、全球化带来的便宜人力和生产力。倘若员工薪资成长数据可以随全球经济成长保持强健,加上企业获利表现不错,可拉抬通膨至目标区,使美国经济更热络,则传统的美国消费类股也将重拾荣景。

川普总统在2017年末通过税改法案,承受重税的电信业者、金融和健康护理业者可能受惠,而更多财政刺激措施将导致央行进一步升息,让市场出现短期的正面反应,惟政治的不确定性干扰(如预算停摆导致公共部门关门、通俄门事件等)仍不能完全排除。

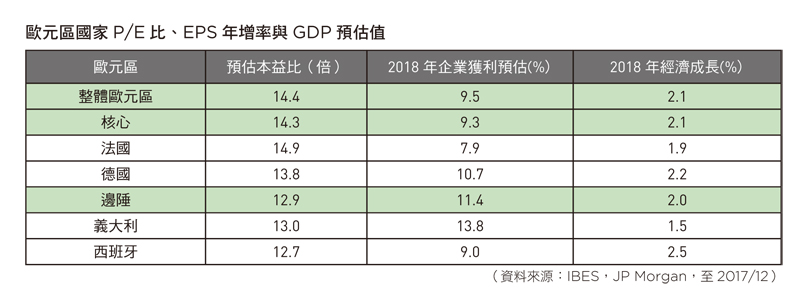

至於欧洲央行(ECB)在2017年12月如市场预期,利率维持不变,除了全面上调欧元区之後三年GDP成长率预估值,更首次提出2020年GDP成长率预估值。ECB维持宽松货币,为欧洲景气提供支撑,有利基本面持续向上,并带动欧股表现。展望2018年,欧元区企业的EPS年增率可望维持9.5%的增长,辅以制造业PMI再创近年新高,具备调升潜力,投资人可关注金融、资讯科技及必需消费品等与景气高度连动的景气循环股,参与欧元区景气复苏动能。

相较於其他区域股市,欧股更有估值调升空间。2016年至今,全球股市本益比一路攀升,各区域股市本益比均有显着增幅,新兴市场和美国股市本益比增幅均近10%,相较之下,欧股本益比变动极少,意味着欧股涨幅主要由企业获利成长所带动。目前欧股本益比14.4倍,仍远低於美国,相对具投资价值。

日股蓄势再攻 新兴亚洲持续成长

日股走势主要与日圆走势有关,国际美元近期(一月份)走弱,加上先前传出日本央行(BOJ)「隐形式退场」(stealth)操作,带动日圆劲扬,待消息散去日圆才又回弱。目前市场普遍预期黑田东彦有望续任日银总裁,延续宽松货币政策,从美国总统川普商业背景判断,黑田东彦应不会让美元有太多上涨空间,在美元指数不致过强的情况下,加上企业获利向好且全球景气同步复苏,预期2018上半年日经225指数有望再上层楼。

此外,日本企业将自3月份起,陆续公布年报,可望带动另一波日股涨势,盘面关注焦点将是业绩表现好的族群;而受惠於老年人口需求上升与相关汽车大厂技术提升,自动驾驶、机器人相关概念股将是值得留意的主流族群。

全球经济复苏、新兴经济体进行结构性改革及货币与财政刺激措施,支撑新兴市场2017年的经济表现,企业呈现强劲的获利,预期扩张力道将延续至2018年。IMF预估,2018年亚太地区以印度、中国和菲律宾的扩张步伐最为强劲。大陆2018年的经济成长率将为6.5%,印度全年经济成长率则上看7.4%,至於印尼、马来西亚、菲律宾、泰国和越南等东协五国(ASEAN),IMF预估2017年的经济成长率将由2016年的4.9%加速至5.2%,2018年亦维持在5.2%水准。全球企业扩大资本支出正处於翻转向上趋势,特别是科技与无形资产等新型态资本支出模式,将使以科技产品为出口导向的亚洲国家受惠。

世界银行公布报告指出,拉丁美洲加速成长,在2015年经济负成长1.5%之後,预期2018年成长率可达到2%,2019年至2020年为2.6%以上。世银对2018年拉丁美洲经济成长的预估数据和6个月前相差不大,私人消费仍是经济活动的主要支柱;若是投资加速,经济成长将会更大。其中,阿根廷和巴西一样,从经济衰退中复苏,但受益於基础设施投资,预计今、明两年将分别成长3%。

历经先前几年Fed缩减QE,导致资金外流和原油价格大跌等危机冲击,俄罗斯等东欧国家经济也恢复成长而有正贡献,但多数目前成长率其实都还不及潜在成长率,仍有持续复苏空间及改革题材红利可期。

结论

在经济成长持续看好、美国税改、基础建设更新重建议题与企业基本面强劲等利多加持下,看好美欧牛市延续,新兴市场前景也看俏,但仍须留意全球货币紧缩(目前ECB+BOJ放钱宽松多於美联储Fed收钱紧缩)、通膨窜高与资产泡沫,股市在下半年恐有修正风险。#