2018年03月號 生活情報

2018年第二季全球股市景氣展望

遠智證券 / 劉益銘

2017年世界經濟呈現復甦態勢,主要因素為:廠商庫存回補、企業資本支出恢復、主要各大央行資金政策仍寬鬆,以及美元出人意料的弱勢。在此樂觀的情形下,相信不少投資人已蓄勢待發,準備一展身手。本期「財經網」特別解析今年第二季全球股市景氣,提供投資參考。

目前全球經濟出現以下四種現象:

1. 國際貿易回升,已開發市場的投資與需求拉動新興市場的原物料供給,因此兩個市場同步復甦。

2. 油價區間向上,通膨將升溫。

3. 已開發國家製造業PMI動能仍佳。

4. 全球供給面去產能,企業利潤修復。

根據以上四大現象可預期,2018年全球依然籠罩於美國的經濟光環下,且基於高成長、低通膨的理想環境,包括歐洲與日本等主要經濟體,均可望繼續穩健擴張。

美國經濟持穩 歐元區續復甦

展望2018年第二季,在經濟成長看好、美國稅改通過與企業基本面強勁等利多加持下,市場分析師多看好美、歐延續牛市。整體而言,今年市場維持偏多頭的趨勢,但仍需留意美國公債殖利率上漲,美聯儲(Fed)推動貨幣政策溫和正常化。理論上「無風險」資產的價格可能仍會過高,或許將引發市場波動性短暫飆升,日後經濟收縮時,央行方有政策彈藥可用。

Fed升息之際,美國銀行類股或許值得投資;但升息的影響,將令公用事業與不動產類股承受壓力。除2017年初美國通膨達到2%目標之外,通膨和核心通膨的表現異常疲弱,這是連Fed官員都無法理解的低通膨。然而,通膨疲弱的真正原因被認為是科技、全球化帶來的便宜人力和生產力。倘若員工薪資成長數據可以隨全球經濟成長保持強健,加上企業獲利表現不錯,可拉抬通膨至目標區,使美國經濟更熱絡,則傳統的美國消費類股也將重拾榮景。

川普總統在2017年末通過稅改法案,承受重稅的電信業者、金融和健康護理業者可能受惠,而更多財政刺激措施將導致央行進一步升息,讓市場出現短期的正面反應,惟政治的不確定性干擾(如預算停擺導致公共部門關門、通俄門事件等)仍不能完全排除。

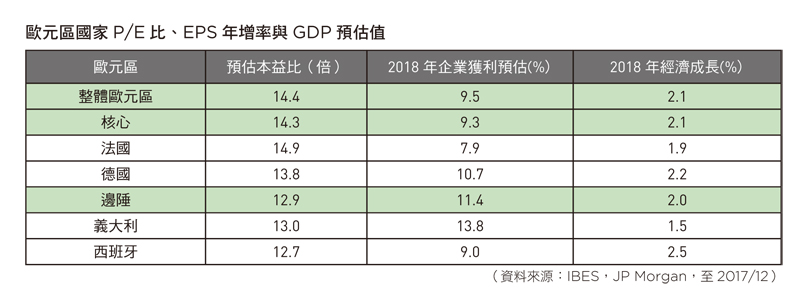

至於歐洲央行(ECB)在2017年12月如市場預期,利率維持不變,除了全面上調歐元區之後三年GDP成長率預估值,更首次提出2020年GDP成長率預估值。ECB維持寬鬆貨幣,為歐洲景氣提供支撐,有利基本面持續向上,並帶動歐股表現。展望2018年,歐元區企業的EPS年增率可望維持9.5%的增長,輔以製造業PMI再創近年新高,具備調升潛力,投資人可關注金融、資訊科技及必需消費品等與景氣高度連動的景氣循環股,參與歐元區景氣復甦動能。

相較於其他區域股市,歐股更有估值調升空間。2016年至今,全球股市本益比一路攀升,各區域股市本益比均有顯著增幅,新興市場和美國股市本益比增幅均近10%,相較之下,歐股本益比變動極少,意味著歐股漲幅主要由企業獲利成長所帶動。目前歐股本益比14.4倍,仍遠低於美國,相對具投資價值。

日股蓄勢再攻 新興亞洲持續成長

日股走勢主要與日圓走勢有關,國際美元近期(一月份)走弱,加上先前傳出日本央行(BOJ)「隱形式退場」(stealth)操作,帶動日圓勁揚,待消息散去日圓才又回弱。目前市場普遍預期黑田東彥有望續任日銀總裁,延續寬鬆貨幣政策,從美國總統川普商業背景判斷,黑田東彥應不會讓美元有太多上漲空間,在美元指數不致過強的情況下,加上企業獲利向好且全球景氣同步復甦,預期2018上半年日經225指數有望再上層樓。

此外,日本企業將自3月份起,陸續公佈年報,可望帶動另一波日股漲勢,盤面關注焦點將是業績表現好的族群;而受惠於老年人口需求上升與相關汽車大廠技術提升,自動駕駛、機器人相關概念股將是值得留意的主流族群。

全球經濟復甦、新興經濟體進行結構性改革及貨幣與財政刺激措施,支撐新興市場2017年的經濟表現,企業呈現強勁的獲利,預期擴張力道將延續至2018年。IMF預估,2018年亞太地區以印度、中國和菲律賓的擴張步伐最為強勁。大陸2018年的經濟成長率將為6.5%,印度全年經濟成長率則上看7.4%,至於印尼、馬來西亞、菲律賓、泰國和越南等東協五國(ASEAN),IMF預估2017年的經濟成長率將由2016年的4.9%加速至5.2%,2018年亦維持在5.2%水準。全球企業擴大資本支出正處於翻轉向上趨勢,特別是科技與無形資產等新型態資本支出模式,將使以科技產品為出口導向的亞洲國家受惠。

世界銀行公佈報告指出,拉丁美洲加速成長,在2015年經濟負成長1.5%之後,預期2018年成長率可達到2%,2019年至2020年為2.6%以上。世銀對2018年拉丁美洲經濟成長的預估數據和6個月前相差不大,私人消費仍是經濟活動的主要支柱;若是投資加速,經濟成長將會更大。其中,阿根廷和巴西一樣,從經濟衰退中復甦,但受益於基礎設施投資,預計今、明兩年將分別成長3%。

歷經先前幾年Fed縮減QE,導致資金外流和原油價格大跌等危機衝擊,俄羅斯等東歐國家經濟也恢復成長而有正貢獻,但多數目前成長率其實都還不及潛在成長率,仍有持續復甦空間及改革題材紅利可期。

結論

在經濟成長持續看好、美國稅改、基礎建設更新重建議題與企業基本面強勁等利多加持下,看好美歐牛市延續,新興市場前景也看俏,但仍須留意全球貨幣緊縮(目前ECB+BOJ放錢寬鬆多於美聯儲Fed收錢緊縮)、通膨竄高與資產泡沫,股市在下半年恐有修正風險。#