2020年01月號 生活情报

树立正确投资观念 及早规划未来

远东商银 / 王丽婷

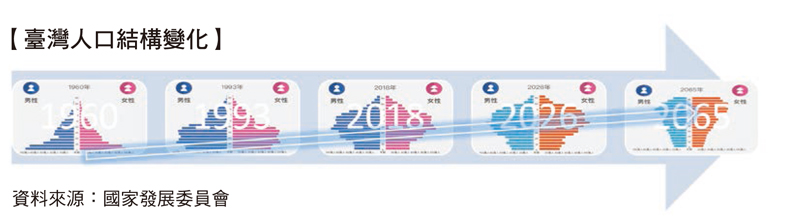

国发会於2018年发布台湾65岁老年人口占比已超过14%,依据联合国世界卫生组织(WTO)的定义,台湾已正式由「高龄化社会」进入「高龄社会」,推估2026年将迈入「超高龄社会」。面对不可逆的高龄趋势,投资人又该有哪些准备?本期「财经网」特别解析高龄时代下的投资新思维。

台湾人口金字塔中间结构,从「高龄化社会」、「高龄社会」到「超高龄社会」,由底宽、顶尖的「金字塔型」,演变为以老年人口为主的「倒金钟型」,推估2065年,台湾工作人口仅为2018年的一半,扶老比将由2018年20.07%,攀升至82.9%,换言之,每1.2位青壮年需扶养1位老人,势必加重社会负担。

高龄时代下 固定收益是否继续受宠?

追求定期现金流、稳健财富累积与传承,并承担低风险之投资,已成为高龄时代下投资新显学。

根据投信投顾公会统计,截至2019年9月,台湾境内、外基金加总起来,债券基金规模超过新台币2.45兆,位居前三名,显见固定收益之魅力令人难以抗拒。然而,当大家一窝蜂追求债券(依个人风险承受度追求投资等级债券或非投资等级之高收益债券),推升债券价格上涨,此时能否继续承接?还是应该有所调节?相信许多投资人都知道:「涨多」最大的风险是涨太多,「跌深」最大的优势是跌太深。因此,唯有做好正确的资产配置,才能满足理财需求。许多投资人常为了追求最大投资报酬,反而暴露在极大的风险中,最终影响生活品质,如能选择正确的理财流程,先设定「需要」的生活方式,再制定报酬目标,建立最适合的资产配置,定期掌握风险控管,才能实现理想的生活方式。

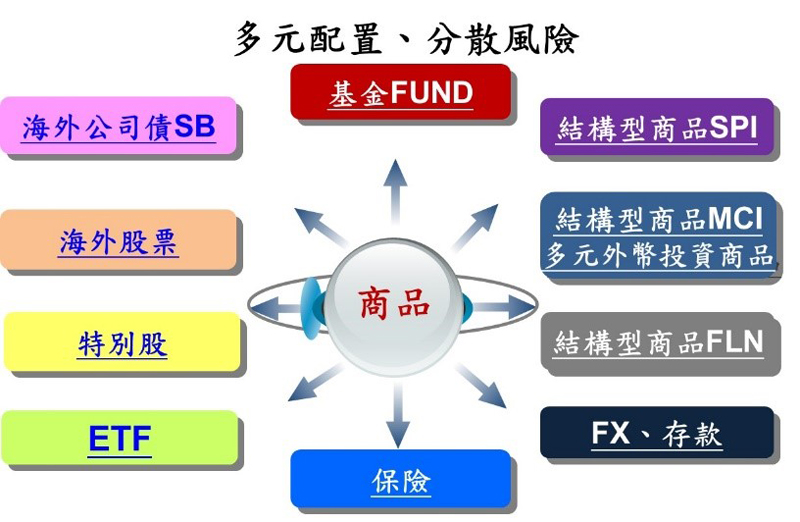

面对不可逆之高龄未来,固定收益需求势必有增无减,但所谓固定收益并不一定指购买债券或是债券型基金。金融环境的改变,趋动投资策略调整,近几年不断推出多元面向的多重资产与平衡型资产配置,较保守之投资人可透过复合式债券动态配置,满足低波动与稳定收益之目标;而稳健之投资人则可利用多重资产股债均衡配置,在可承受之风险下寻求固定收益。因此,投资新策略应着重多元收益平衡,而不局限高收益债或高股息股票等。

确实执行理财计画 定期定额累积复利

曾有专家研究100名投资人对未来退休规划之看法,有68位认为储蓄过低,有24位计画增加储蓄,但实际去增加储蓄者只有3位,足见知易行难与执行力的欠缺。除此之外,多数人都忽略小钱滚出大雪球的威力,远东商银建议投资人,面对高龄未来应及早做好理财规划,尤其投资新手非常适合透过定期定额小额投资享受复利的成果。

资料来源:国家发展委员会

投资最重要的事是尽量不赔钱,而如何维持资产稳定度是建构投资组合最重要的事。当投资亏损20%,需要上涨25%才能返回,倘若亏损至50%,则需要上涨一倍,即100%才能解套。曾经有人请教投资大师吉姆罗杰斯(Jim Rogers),其核心投资策略为何,他只送给投资人显而易懂的四个字:买低卖高。此外,建构好的资产配置是理财成功主要关键。全球最大避险基金桥水创办人雷·达里欧(Ray Dalio)曾说过,「没有人能未卜先知,真正的危险是不去分散风险,无论市场发生甚麽重大变化,始终持有一篮子互相不关联之资产,在不同历史条件下调整相应之杠杆,才能真正避开危险。」因此,善用商品多元配置,建构好的资产配置,搭配具复利效果之定期定额投资策略,方能实践理财愿景,真正安心、开心与放心。#