2020年06月號 生活情报

信用贷款大解析 一次看懂申办重点

远东商银 / 吕怡欣

刚缴完一大笔税款,眼看着小孩又要缴学费了,钱不够用怎麽办?听说办信用贷款很复杂,利率都很高,手续费也好贵,如何申办才能快速拿到钱又不吃亏?求人不如求己,快快做好重点笔记,轻松申办信用贷款!

一、申办信贷常见的迷思

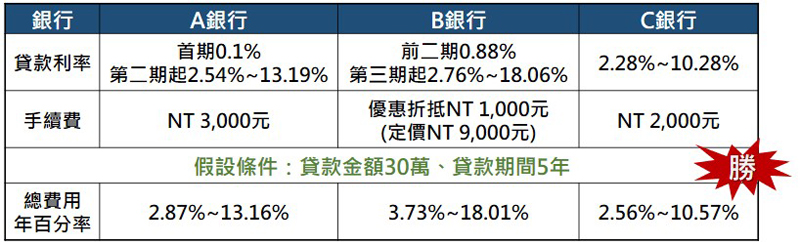

1.超低利率好吸睛?

各家银行的信贷方案琳琅满目,有些标榜首期利率才0.1%,有些则是前二期利率只要0.88%,多数人认为只要利率最低就划算,其实不然!面对超低、超杀的阶梯式利率广告,千万别只看起头利率,更应该注意优惠期过後的後段利率,有时加计後段利率的平均价格,反而比一段式利率更高,不可不慎。

2.手续费也是隐藏性成本

除了利率,手续费也是一笔不小的开销。有些信贷广告打着超低优惠利率,却收取高於市场均价的手续费(金管会规定手续费不得超过万元),导致实际付出的金额高出许多;或是以手续费限期优惠折抵NT 1,000元为广告噱头,事实上折抵後仍要收取NT 8,000元的高额手续费,相较其他银行只收取NT 5,000元反而高出许多,因此,评估哪家贷款利率真正划算,应该以总费用年百分率(注)计算才准确。

如果预估短时间内即有资金到位可偿还贷款,千万要注意「限制清偿期」的契约条款(目前各家银行规范的限制清偿期间为1~3年不等),因为一旦契约成立,贷款拨付後,想要提前还款就必须另外支付一笔提前清偿违约金(约偿还本金的2%~3%,依各家银行契约条款为主),无形中垫高了实际的贷款成本;建议若有把握在短期内(3~6个月内)全数清偿贷款的话,「无限制清偿期」的方案会是较好的选择,纵使利率较高,但不至於损失额外的利息或违约金。

二、快速申贷不求人

1.选择经常往来的银行

要快速让资金到位,最好选择经常往来的银行申办,如:基金理财、薪资转帐往来银行或信用卡发卡银行,因为这些银行会比其它银行更了解客户的资产或信用现况,审核速度相对较快,有些银行甚至早就预审好既有客户的专属额度,只要客户同意申办就能立即拨贷。

2.线上快速申办

目前各家银行的数位金融大多发展臻备,若懂得善用线上管道,就会发现原来申办信贷轻松又简单,随时随地透过手机或平板电脑就能完成。通常银行核贷完成的同时,会立即以简讯或E-mail通知申请人核准结果,申请人只要再透过线上完成签约程序,款项即自动汇入指定帐户内,整个过程完全不用跑银行,能省下不少时间,解决燃眉之急。以远东商银为例,线上申办信用贷款只要五步骤,核准後,最快1小时拨款。

三、聪明申办的加分秘诀

申请信用贷款的年龄限制为20岁~65岁,只要具有稳定收入且信用正常都能申办,但多数人申请时,只知道提供最基本的身分证影本及现职月收入资料(近三个月薪资单或近一年扣缴凭单),殊不知资产其实也能为自己大加分。

申办时主动提供名下资产资料,包括:不动产、基金、股票、保单…等,除了有利银行快速核准贷款之外,部分银行还会将客户提供的资产资料扣除名下贷款余额、融资或质借金额後,剩余价值再转换为个人月收入,有助於申请人争取到更高的贷款金额(根据金管会规定,个人於全体金融机构无担借款总余额最高不得超过月收入的22倍),也可能因此谈到较好的利率条件。

四、良好的信用让您更有价值

申办信贷,其实银行看重的是「还」!申办信贷过程中,假使银行透过联徵中心发现,申请人在其它金融机构的贷款或信用卡缴款曾经有延迟纪录,没有按时还款,即使申请人拥有好工作、高收入,也可能被婉拒贷款,或贷不到想要的金额,更遑论因延迟缴款过久而遭联徵中心注记信用不良,绝对会成为各家银行的拒绝往来户。因此,培养良好的信用,才是轻松申办信贷的不二法门。

再者,银行对於曾经贷款过且缴款纪录良好的既有客户,几乎都会提供相较市面上更优惠的贷款条件。所谓「有借有还,再借不难」,信用贷款务必按时还款,累积良好的信用价值,才能成为各家银行竞相争取的优质客户。

*注:总费用年百分率(简称APR)为贷款的实质年利率,意即将贷款期间须支付的利息、手续费或帐户管理费等成本加总後,所计算出的年百分率。#