2025年08月號 生活情报

用安养信託与意定监护颐养天年

远东商银 / 简芬兰

台湾在2025年已迈入超高龄化社会,伴随失智症人口持续攀升,加上诈骗集团的手法不断翻新且日益猖獗,人人都该及早思考晚年照顾处境,以及财产保护措施。本期「财经网」以金钱安养信託为例,探讨如何让长辈享有健康幸福的退休生活。

安养信託是高龄化社会保护财产的解方之一

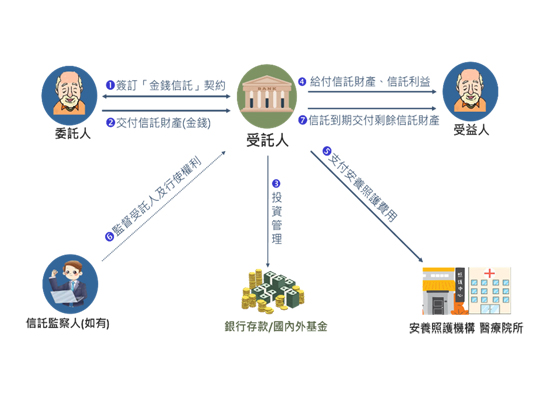

安养信託是以安养照顾为目的的财产管理制度,具有资产保护、专款专用功能。由委託人(财产提供者)与兼营信託业务之银行(以下称银行)签订信託契约,并交付财产(信託财产),同时约定定期或不定期将信託财产移交给受益人(想要照顾的人)。透过信託的安排,可以避免委託人发生突发状况,无法处理财产。

图一:安养信託办理流程

高龄者最担心存款不够用、生病无人照顾、平时无人陪伴、来不及交代家产分配而造成子女争吵、成为诈骗集团的目标…等,子女们不妨向长辈说明「先照顾自己而后照顾家人」的观念,请长辈在意识清楚时,与银行签订一份自益的安养信託(委託人及受益人皆为长辈),预先安排信託财产的管理运用方式,包括:是否可以投资金融商品、契约变更终止的条件,以及可支付的费用项目与金额,如:每个月的生活费用、医疗费用、安养机构费用、看护费用…等。同时,找一位值得信任的人担任信託监察人(家人、朋友或社福机构皆可),以维护长辈的利益,并代长辈行使有关信託受益权之相关行为,同时监督银行是否依照安养信託契约约定管理财产。若担心子女不孝或所託非人,委託人可以在契约中约定,当自己被裁定辅助宣告或监护宣告时,任何人都不能终止安养信託契约。百年后,若还有未使用完的信託财产,则併入长辈的遗产,分配予继承人或指定之受遗赠人。

签订安养信託契约后,银行会为每一位委託人开立个人专属的信託专户,存放委託人交付的金钱,日后各项费用之支付,需经银行确认收据、凭证或证明文件内容无误后,始代为付款,以确保每一分钱都用在长辈身上。若要提领现金,则需填写银行规定的表单,无法透过ATM领取。总之,信託如同一把锁,多一道程序就能减少财产被滥用或被诈骗的机会。

近年来,很多民众已认识「安养信託」,但不少人对于把钱存放在银行却还要支付管理费不太能接受。为了鼓励民众提早规画,各银行推出「预开型安养信託」,委託人只需先支付签约费,待啓动安养照护费用支付时,才开始计算及缴交信託管理费,若是尚未想好未来财产管理运用方式,也可以等日后有完整规画时,再向银行申请修约或重新签订即可。

意定监护制度 我的未来自己决定

当一个人丧失行为能力后,除了财产需要他人协助管理,生活起居、医疗照护也需有人协助。如果可以先选定未来的照顾人选及财产管理方式,一方面能自己决定照顾方式,另方面也能减轻子女的压力与争吵。2019年,《民法》增订了「意定监护制度」,即民众(委任人)在尚未丧失行为能力前,预先以契约方式和自己选的受任人约定,当发生符合民法规定的「意思表示能力受限」时,由法官指定该名受任人为监护人。简言之,这是可以预先规画安养照护的制度,同时也具有保护财产之功能。

委任人需要先找到可信任託付之人(受任人),双方依照意定监护办理流程,签定意定监护契约,并完成公证。契约委任内容包括:委任事务范围、财产管理处分方式、受任人执行职务范围…等,其中,委任事务至少应包括下列事项,以达照顾委任人之目的:

1.安排委任人的照护生活、就医、各项费用支付。

2.医疗契约、住院契约、看护契约、照顾机构入住契约审约与签订。

3.保管与财产相关之证件、资料。

4.代为申请及领取委任人的各项退休金、保险给付、津贴、补助。

5.开具委任人财产清册。

6.协助委任人处理继承事宜及法律事务。

7.其他约定事项,如安排亲友会面、收受信件等。

委任人可以约定一位或多位受任人来分摊照顾工作,亦能达到互相监督之效果,除了约定为分别执行之职务外,其余职务皆由全体监护人共同执行。若担心未来无足够的金钱安养照顾,可以在意定监护委任契约中,约定受任人于「尽其善良管理人注意义务」之前提下,可不经法院许可,代理处分不动产,以支应委任人的生活照护费用。当然,随着时间推移,委任人的想法及受任人的适任与否都可能改变,只要在法院裁定监护宣告前,委任人或受任人都可以随时撤回意定监护声请,但也要注意,若有重复订立以致产生两种以上版本时,依民法规定,视为委任人撤回前次意定监护契约。

图二:意定监护办理流程(资料来源:法务部)

运用安养信託与意定监护 预约生活、守护财富

关于安养信託与意定监护的常见问题,如:「安养信託与意定监护都具有财产保护、协助支付各项生活费用之功能,我可以只办理一种吗?」、「我已有意定监护人,还需要设置安养信託的信託监察人吗?」

首先,安养信託与意定监护并不冲突,财产管理由银行执行,生活照护由意定监护人执行,达到「管钱的人不管事,管事的人不管钱」的相互监督、避免利益冲突之优点。至于意定监护人与信託监察人是否由不同人担任,端视长辈需要他人协助事务之繁杂度与专业性而定。倘若长辈是公司的经理人,将其持有之有价证券交付信託,当长辈被裁定监护宣告时,除了卸除董事长职务外,公司管理及股份处理事宜亦需要有特定人士或专业人士操持,因此必须考虑能否找到多位可信赖之亲友或慈善机构。

不论先签订安养信託契约或先声请意定监护,都需注意两者的约定事项要相互配合,至少在意定监护委任契约中,要约定意定监护人可以代理委任人执行安养信託委託人之权利,以及财产的管理运用方式不要有所冲突。

安养信託不是高龄者的专属商品,趁着年轻未雨绸缪,预先办理安养信託及意定监护,由自己安排未来的退休生活及财富管理,才能享受自由与自主。欢迎点击单集连结、扫描QRcode,收听「十乐不设 钱进人生」Podcast频道S3-EP2【用信託传承幸福】,认识更多关于信託的功能和精彩案例分享,为自己与家人的未来做好准备。

图三:十乐不设 钱进人生--用信託传承幸福

#