2025年08月號 生活情報

用安養信託與意定監護頤養天年

遠東商銀 / 簡芬蘭

臺灣在2025年已邁入超高齡化社會,伴隨失智症人口持續攀升,加上詐騙集團的手法不斷翻新且日益猖獗,人人都該及早思考晚年照顧處境,以及財產保護措施。本期「財經網」以金錢安養信託為例,探討如何讓長輩享有健康幸福的退休生活。

安養信託是高齡化社會保護財產的解方之一

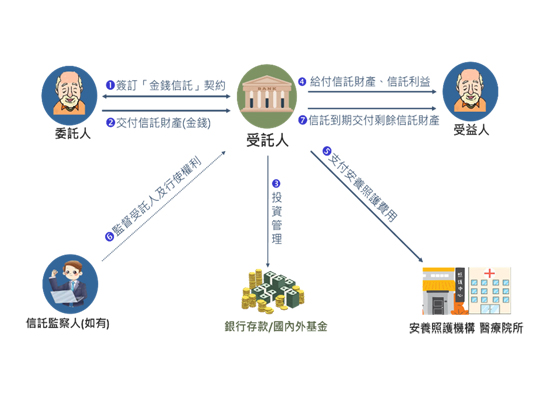

安養信託是以安養照顧為目的的財產管理制度,具有資產保護、專款專用功能。由委託人(財產提供者)與兼營信託業務之銀行(以下稱銀行)簽訂信託契約,並交付財產(信託財產),同時約定定期或不定期將信託財產移交給受益人(想要照顧的人)。透過信託的安排,可以避免委託人發生突發狀況,無法處理財產。

圖一:安養信託辦理流程

高齡者最擔心存款不夠用、生病無人照顧、平時無人陪伴、來不及交代家產分配而造成子女爭吵、成為詐騙集團的目標…等,子女們不妨向長輩說明「先照顧自己而後照顧家人」的觀念,請長輩在意識清楚時,與銀行簽訂一份自益的安養信託(委託人及受益人皆為長輩),預先安排信託財產的管理運用方式,包括:是否可以投資金融商品、契約變更終止的條件,以及可支付的費用項目與金額,如:每個月的生活費用、醫療費用、安養機構費用、看護費用…等。同時,找一位值得信任的人擔任信託監察人(家人、朋友或社福機構皆可),以維護長輩的利益,並代長輩行使有關信託受益權之相關行為,同時監督銀行是否依照安養信託契約約定管理財產。若擔心子女不孝或所託非人,委託人可以在契約中約定,當自己被裁定輔助宣告或監護宣告時,任何人都不能終止安養信託契約。百年後,若還有未使用完的信託財產,則併入長輩的遺產,分配予繼承人或指定之受遺贈人。

簽訂安養信託契約後,銀行會為每一位委託人開立個人專屬的信託專戶,存放委託人交付的金錢,日後各項費用之支付,需經銀行確認收據、憑證或證明文件內容無誤後,始代為付款,以確保每一分錢都用在長輩身上。若要提領現金,則需填寫銀行規定的表單,無法透過ATM領取。總之,信託如同一把鎖,多一道程序就能減少財產被濫用或被詐騙的機會。

近年來,很多民眾已認識「安養信託」,但不少人對於把錢存放在銀行卻還要支付管理費不太能接受。為了鼓勵民眾提早規畫,各銀行推出「預開型安養信託」,委託人只需先支付簽約費,待啓動安養照護費用支付時,才開始計算及繳交信託管理費,若是尚未想好未來財產管理運用方式,也可以等日後有完整規畫時,再向銀行申請修約或重新簽訂即可。

意定監護制度 我的未來自己決定

當一個人喪失行為能力後,除了財產需要他人協助管理,生活起居、醫療照護也需有人協助。如果可以先選定未來的照顧人選及財產管理方式,一方面能自己決定照顧方式,另方面也能減輕子女的壓力與爭吵。2019年,《民法》增訂了「意定監護制度」,即民眾(委任人)在尚未喪失行為能力前,預先以契約方式和自己選的受任人約定,當發生符合民法規定的「意思表示能力受限」時,由法官指定該名受任人為監護人。簡言之,這是可以預先規畫安養照護的制度,同時也具有保護財產之功能。

委任人需要先找到可信任託付之人(受任人),雙方依照意定監護辦理流程,簽定意定監護契約,並完成公證。契約委任內容包括:委任事務範圍、財產管理處分方式、受任人執行職務範圍…等,其中,委任事務至少應包括下列事項,以達照顧委任人之目的:

1.安排委任人的照護生活、就醫、各項費用支付。

2.醫療契約、住院契約、看護契約、照顧機構入住契約審約與簽訂。

3.保管與財產相關之證件、資料。

4.代為申請及領取委任人的各項退休金、保險給付、津貼、補助。

5.開具委任人財產清冊。

6.協助委任人處理繼承事宜及法律事務。

7.其他約定事項,如安排親友會面、收受信件等。

委任人可以約定一位或多位受任人來分攤照顧工作,亦能達到互相監督之效果,除了約定為分別執行之職務外,其餘職務皆由全體監護人共同執行。若擔心未來無足夠的金錢安養照顧,可以在意定監護委任契約中,約定受任人於「盡其善良管理人注意義務」之前提下,可不經法院許可,代理處分不動產,以支應委任人的生活照護費用。當然,隨著時間推移,委任人的想法及受任人的適任與否都可能改變,只要在法院裁定監護宣告前,委任人或受任人都可以隨時撤回意定監護聲請,但也要注意,若有重複訂立以致產生兩種以上版本時,依民法規定,視為委任人撤回前次意定監護契約。

圖二:意定監護辦理流程(資料來源:法務部)

運用安養信託與意定監護 預約生活、守護財富

關於安養信託與意定監護的常見問題,如:「安養信託與意定監護都具有財產保護、協助支付各項生活費用之功能,我可以只辦理一種嗎?」、「我已有意定監護人,還需要設置安養信託的信託監察人嗎?」

首先,安養信託與意定監護並不衝突,財產管理由銀行執行,生活照護由意定監護人執行,達到「管錢的人不管事,管事的人不管錢」的相互監督、避免利益衝突之優點。至於意定監護人與信託監察人是否由不同人擔任,端視長輩需要他人協助事務之繁雜度與專業性而定。倘若長輩是公司的經理人,將其持有之有價證券交付信託,當長輩被裁定監護宣告時,除了卸除董事長職務外,公司管理及股份處理事宜亦需要有特定人士或專業人士操持,因此必須考慮能否找到多位可信賴之親友或慈善機構。

不論先簽訂安養信託契約或先聲請意定監護,都需注意兩者的約定事項要相互配合,至少在意定監護委任契約中,要約定意定監護人可以代理委任人執行安養信託委託人之權利,以及財產的管理運用方式不要有所衝突。

安養信託不是高齡者的專屬商品,趁著年輕未雨綢繆,預先辦理安養信託及意定監護,由自己安排未來的退休生活及財富管理,才能享受自由與自主。歡迎點擊單集連結、掃描QRcode,收聽「十樂不設 錢進人生」Podcast頻道S3-EP2【用信託傳承幸福】,認識更多關於信託的功能和精彩案例分享,為自己與家人的未來做好準備。

圖三:十樂不設 錢進人生--用信託傳承幸福

#