2005年07月號 生活情报

劳退新制上路後 您的退休金足够了吗?

/ 远东大联投信.沈如卿

即将於7月上路的劳工退休新制,让国内众多劳工对退休金着落重燃希望,并因而促进每个人「养钱防老」的观念,提升「老有所安」的可能性。不过,由於劳退金额终究有限,并不足以应付个人退休生活之全部所需,因此,远东大联提醒您,仍应即早进行理财规划,方能让你的老年生活无须承担经济压力,真正拥有美好的退休生活品质。

在劳退新制推出前,旧制退休金规定,劳工须於同一企业体工作达25年,或满15年但年龄达55岁时,方可请领退休金。但是根据统计,国内劳工平均每8.3年即换一次工作,在同一企业有高达85%以上的员工根本领不到退休金。此外,国内中小企业平均寿命仅约12年,因此退休金随公司倒闭而泡汤的情况时有所见。

可喜的是,今後随着劳退新制的实施,大家的退休金终於看得到也领得到了。不过,个人到底能领到多少退休金?是否足以应付退休生活全部所需?是否还需进行其它理财计划?这些都是在现阶段就必须加以厘清,并提早为达成「富足退休」做准备的。

假设您目前年龄35岁,从现在起适用劳退新制,并工作至60岁。以平均薪资6万元计算,雇主提拨6%,劳退金收益4%推算,届时劳退金约可达186万元。若再加计劳保老年给付最高领取金额189万元,您退休时约会有375万元的退休准备金。

再来推算,你真正需要多少退休金呢?以内政部统计的国人平均寿命为82岁计,若您打算60岁退休,便须准备自60岁起至82岁,共22年的退休生活金。若每月需要30,000元费用、2%通膨率计算,足以应付退休生活的资金其实高达995万元,在扣除劳退金及劳保老年给付後,足足缺了620万元。

因此,个人仍需提早针对退休生活金不足部份,进行理财规划。远东大联建议,投资人可以劳退及劳保老年给付为核心资产,其它不足部份则以投资理财、追求资本增长方式来达成。以下表为例,若您在35岁起,每月提拨一万元开始进行退休金准备,则只需追求年报酬率5.3%的理财工具,即可从容准备好退休金;但若延至40岁开始,目标报酬率就需提高至8.4%;当然若更晚至45岁才开始,将更加辛苦,目标报酬率需高达14.2%,才能拥有所需的资金。

其实,退休理财规划不外乎长期投资及风险管理两大重点。由於拉长投资期间,才能让时间复利效果帮助我们以钱养钱,因此投资理财越早起步越有利。风险管理方面,投资人可以共同基金或质优公司股票作为长期理财工具,追求资本增长,其中又以共同基金具资产配置及风险分散效果,尤适合一般投资人;加上若以定时定额投资基金,具有「长期投资」之储蓄效果,及平均成本降低风险特性,更是投资组合中不可或缺的部份。

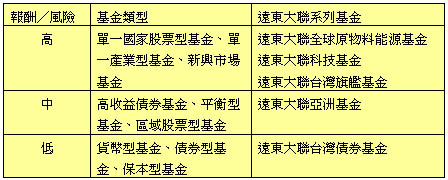

远东大联提醒投资人,由於退休金准备是一长远并须耐力执行的理财计划,因此,投资人对於投资标的属性(如潜在报酬、风险、流动性等)需有充分的了解,切勿只是跟随投资热潮盲目投资。例如,您想以最稳健的方式进行资产累积,则应将大部份资金(如70%以上),放在最低风险/报酬的投资工具,如债券型基金;若是您想追求超越固定收益商品之报酬,并承担一定风险,则建议您可以将50%以上资金投资於区域型股票基金、平衡型基金,或高收益债券基金;再者,如果你看好单一产业或区域之发展前景,就可以酌量(如30%以上)布局於较为积极的基金,如原物料能源型基金、科技型基金或生化医疗基金等都标的。

.............................

.............................