2018年09月號 生活情報

從美國公債殖利率曲線 看美國經濟前景

遠智證券 / 劉益銘

相較於2017年,2018年影響美國投資市場的經濟成長、貿易和利率的變數較多,事實上,除了一般常見的經濟數據外,殖利率曲線的型態亦可用來判斷一國經濟是否處在擴張、放緩或是衰退階段。本期「財經網」特別以美國為例,介紹公債殖利率曲線和經濟前景的關係,可作為投資人調整投資組合的參考指標。

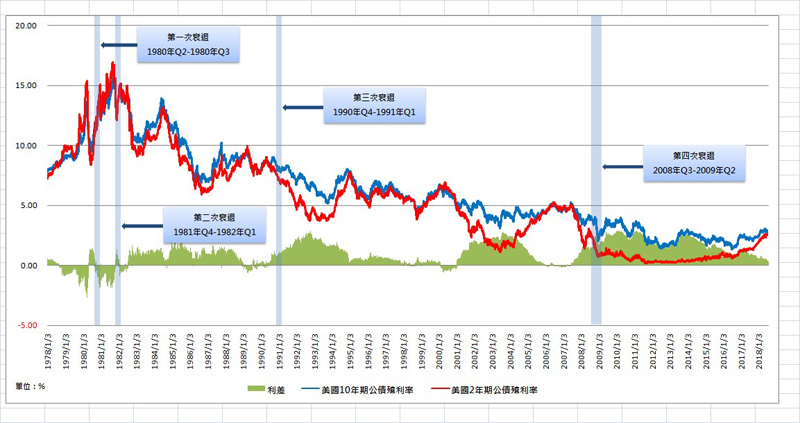

今年6月1日開始,美國對歐盟及北美自由貿易協定〈NAFTA〉成員國銷美的鋼、鋁,分別課徵25%、10%的關稅。緊接著於7月6日,美國再將矛頭指向中國,對其340億美元的產品課徵關稅,以回應中國侵害美國的智慧財產權;北京政府也不甘示弱,馬上祭出同等規模的關稅報復。自此,貿易戰由3月初各國口頭上的互相攻訐,演變成檯面上的實際行動,引發美國10年期公債殖利率自5月中下旬短暫突破3%後,隨即回落到2.79%(5月29日)。同期間,對聯準會貨幣政策較敏感的美國2年期公債殖利率,則在聯準會預期下半年將升息2碼的情況下,一路攀高,截至7月20日,美國2年、10年公債殖利率利差,最低縮窄至23.70bp(7月17日),寫下自2007年8月8日以來的新低點,也引發市場擔憂殖利率曲線倒掛的可能。

所謂殖利率曲線倒掛,即表示長天期公債殖利率低於短天期公債殖利率。根據Bloomberg提供的歷史數據,自1980年以來,美國共經歷4次經濟衰退(連續兩季度經濟負成長),分別為1980年、1981~1982年、1990~1991年、2008~2009年,而在每一次經濟衰退之前,殖利率曲線都曾出現倒掛現象,也因此被視為經濟衰退的領先指標。

在正常情況下,投資長天期公債,因持有期間較長、承擔風險較高,所以享有較高的收益率,殖利率會高於短天期公債,此時殖利率曲線為正斜率;另一方面,由於經濟成長常常伴隨著通膨上升,往往使長天期公債殖利率較短天期公債有更大幅度的變化,以彌補因通膨上升造成實質收益率下降的損失,因此,當殖利率曲線為正斜率,表示經濟處在擴張階段、長期通膨或物價水準呈現上升趨勢。

反之,當殖利率曲線呈現負斜率或是倒掛現象,也就是短天期公債殖利率高於長天期公債殖利率,通常意味著投資人對經濟前景不安、長期通膨未見起色,導致投資人、公司企業寧可擁抱長債、鎖住獲利,也不願發行債券、籌措資金、進行投資。另一方面,銀行原先「借短放長」的存放款業務,也將因殖利率曲線倒掛,利差收益受到侵蝕,而降低放款意願。上述情形最後將造成總體經濟需求不足、經濟放緩或衰退,這也說明為何當前漸趨平坦但尚未倒掛的美國公債殖利率曲線,已引起市場密切關注。

對於美國殖利率曲線倒掛被視為經濟衰退的一項領先指標,部分經濟學家認為,兩者之間或許存在著關聯性,但不見得有因果關係。其中一個論點指出,過去4次美國出現經濟衰退前,消費者物價指數年增率均曾觸及5%,對比目前僅2.9%,尚有一段距離。另一論點則表示,自2009年3月,聯準會推出前所未有的量化寬鬆政策(QE),一直到2014年10月退場,過程中透過大量購買債券釋放出資金,已造成美國債券市場扭曲,以致於當前殖利率水準無法反映出真實市場狀況,長期公債殖利率有被低估之虞。

除了上述兩個論點,另有部分經濟學家則從政治經濟學的角度出發,主張本次美國長天期公債殖利率走跌,原因在川普政府對各主要國家挑起貿易戰,引發資金避險需求推升美國公債價格、殖利率下降。而川普政府挑起貿易戰乃基於政治考量,希望透過對各國貿易採取強硬態度,以保護國內產業並吸引企業回流、提高就業機會,藉此拉抬民意,進而在11月6日參議院、眾議院期中選舉,維持共和黨過半席次。因此,預期在期中選舉過後,川普政府將扭轉強硬的貿易政策,與各國重修舊好,長天期公債殖利率可望重回漲勢,殖利率曲線亦將漸趨陡峭。

雖說經濟學家對殖利率倒掛型態(負斜率)的看法分歧,但不可否認,對於經濟前景仍有一定的參考性。不過,美國殖利率曲線出現倒掛現象,並不表示美國經濟將立即陷入衰退。根據Bloomberg的資料顯示,殖利率曲線出現倒掛後,至少要再過1年半至2年的時間,才會發生經濟衰退。因此,當前美國殖利率曲線漸趨平坦化、長短天期公債利差持續縮窄,僅意味著美國經濟擴張週期可能進入尾聲,距離衰退尚有一段距離;即使殖利率出現倒掛現象,也還要經過一段時間,美國經濟才會從放緩朝向衰退。在這之前,美國股票或美國債券的投資人,仍有足夠的時間去調整手上的投資組合。#