2018年09月號 生活情报

从美国公债殖利率曲线 看美国经济前景

远智证券 / 刘益铭

相较於2017年,2018年影响美国投资市场的经济成长、贸易和利率的变数较多,事实上,除了一般常见的经济数据外,殖利率曲线的型态亦可用来判断一国经济是否处在扩张、放缓或是衰退阶段。本期「财经网」特别以美国为例,介绍公债殖利率曲线和经济前景的关系,可作为投资人调整投资组合的参考指标。

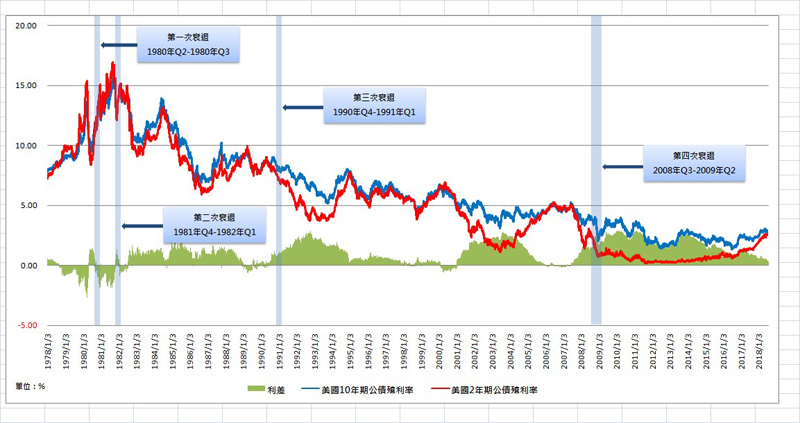

今年6月1日开始,美国对欧盟及北美自由贸易协定〈NAFTA〉成员国销美的钢、铝,分别课徵25%、10%的关税。紧接着於7月6日,美国再将矛头指向中国,对其340亿美元的产品课徵关税,以回应中国侵害美国的智慧财产权;北京政府也不甘示弱,马上祭出同等规模的关税报复。自此,贸易战由3月初各国口头上的互相攻讦,演变成台面上的实际行动,引发美国10年期公债殖利率自5月中下旬短暂突破3%後,随即回落到2.79%(5月29日)。同期间,对联准会货币政策较敏感的美国2年期公债殖利率,则在联准会预期下半年将升息2码的情况下,一路攀高,截至7月20日,美国2年、10年公债殖利率利差,最低缩窄至23.70bp(7月17日),写下自2007年8月8日以来的新低点,也引发市场担忧殖利率曲线倒挂的可能。

所谓殖利率曲线倒挂,即表示长天期公债殖利率低於短天期公债殖利率。根据Bloomberg提供的历史数据,自1980年以来,美国共经历4次经济衰退(连续两季度经济负成长),分别为1980年、1981~1982年、1990~1991年、2008~2009年,而在每一次经济衰退之前,殖利率曲线都曾出现倒挂现象,也因此被视为经济衰退的领先指标。

在正常情况下,投资长天期公债,因持有期间较长、承担风险较高,所以享有较高的收益率,殖利率会高於短天期公债,此时殖利率曲线为正斜率;另一方面,由於经济成长常常伴随着通膨上升,往往使长天期公债殖利率较短天期公债有更大幅度的变化,以弥补因通膨上升造成实质收益率下降的损失,因此,当殖利率曲线为正斜率,表示经济处在扩张阶段、长期通膨或物价水准呈现上升趋势。

反之,当殖利率曲线呈现负斜率或是倒挂现象,也就是短天期公债殖利率高於长天期公债殖利率,通常意味着投资人对经济前景不安、长期通膨未见起色,导致投资人、公司企业宁可拥抱长债、锁住获利,也不愿发行债券、筹措资金、进行投资。另一方面,银行原先「借短放长」的存放款业务,也将因殖利率曲线倒挂,利差收益受到侵蚀,而降低放款意愿。上述情形最後将造成总体经济需求不足、经济放缓或衰退,这也说明为何当前渐趋平坦但尚未倒挂的美国公债殖利率曲线,已引起市场密切关注。

对於美国殖利率曲线倒挂被视为经济衰退的一项领先指标,部分经济学家认为,两者之间或许存在着关联性,但不见得有因果关系。其中一个论点指出,过去4次美国出现经济衰退前,消费者物价指数年增率均曾触及5%,对比目前仅2.9%,尚有一段距离。另一论点则表示,自2009年3月,联准会推出前所未有的量化宽松政策(QE),一直到2014年10月退场,过程中透过大量购买债券释放出资金,已造成美国债券市场扭曲,以致於当前殖利率水准无法反映出真实市场状况,长期公债殖利率有被低估之虞。

除了上述两个论点,另有部分经济学家则从政治经济学的角度出发,主张本次美国长天期公债殖利率走跌,原因在川普政府对各主要国家挑起贸易战,引发资金避险需求推升美国公债价格、殖利率下降。而川普政府挑起贸易战乃基於政治考量,希望透过对各国贸易采取强硬态度,以保护国内产业并吸引企业回流、提高就业机会,藉此拉抬民意,进而在11月6日参议院、众议院期中选举,维持共和党过半席次。因此,预期在期中选举过後,川普政府将扭转强硬的贸易政策,与各国重修旧好,长天期公债殖利率可望重回涨势,殖利率曲线亦将渐趋陡峭。

虽说经济学家对殖利率倒挂型态(负斜率)的看法分歧,但不可否认,对於经济前景仍有一定的参考性。不过,美国殖利率曲线出现倒挂现象,并不表示美国经济将立即陷入衰退。根据Bloomberg的资料显示,殖利率曲线出现倒挂後,至少要再过1年半至2年的时间,才会发生经济衰退。因此,当前美国殖利率曲线渐趋平坦化、长短天期公债利差持续缩窄,仅意味着美国经济扩张周期可能进入尾声,距离衰退尚有一段距离;即使殖利率出现倒挂现象,也还要经过一段时间,美国经济才会从放缓朝向衰退。在这之前,美国股票或美国债券的投资人,仍有足够的时间去调整手上的投资组合。#