2022年08月號 生活情報

升息正式啟動 你需要把錢變大術

遠東商銀 / 陳孟豊

臺灣於3月啟動第一波升息後,定存利率再度重返1字頭。此時應如何調整資產配置,才能增加自己的財富?

甚麼時候會「升息」?

當經濟成長放緩時,央行可能會採取「降息」來促進經濟發展;待經濟重回正軌,則採取「升息」,讓利率回到正常的水準,並避免通膨過熱。若發生對經濟衝擊較重大的事件時,央行更有可能採取大幅度的降息以拯救經濟。事實上,從降息到升息的循環過程,在歷史上已經發生過無數次,例如:2000年的「科技泡沫」、2008年的「金融海嘯」,以及近期的「新冠疫情(COVID-19)」(詳表一)。

2020年疫情爆發後,美國聯準會(Fed)在短短一個月之內,大幅降息6碼,由1.5~1.75%降至0~0.25%,各國央行也緊急跟進,臺灣央行亦降息一碼,世界正式步入「零利率時代」。過了兩年,疫情逐漸撥雲見日,通膨也持續升溫,美國聯準會乃於2022年3月升息一碼,正式啟動升息循環,以抑制通膨並穩定經濟,隨後於5月升息2碼,6月又一口氣升息3碼,臺灣央行也在3月升息1碼、6月升息半碼。

升降息vs.存款配置建議

受到臺灣央行升息的影響,各家銀行也紛紛調升牌告利率,以遠東商銀為例,「一年期定儲」固定利率在升息前大約為0.79%,3月升息後提高至1.06%,調升0.27%;6月升息後,再提高至1.225%,調升0.165%。換言之,假設在「一年期定儲」存入NTD1,000,000,每年利息將從NTD7,900,變成NTD12,250,等於每年增加NTD4,350的利息。但如果時間回到去年,在降息時,採取同樣的資產配置,反而每年會短少NTD4,350的利息。由此可知,升息時,可增加存款部位的配置;降息時,則宜調整,方能靈活累積財富。

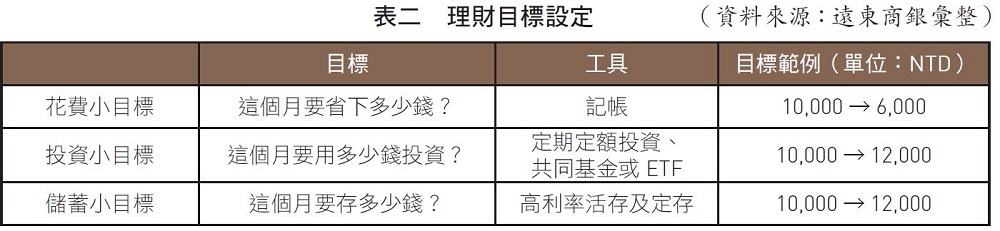

設定基本資產配置 訂立個人目標

想要快速累積財富,必須先有基本的資產配置。最簡單的方式,是將月收入均分為「儲蓄」、「投資」和「花費」,其中,「儲蓄」指存放在銀行的活期存款或定期存款;「投資」包含股票、基金等商品;「花費」則是食、衣、住、行、育、樂等方面的消費。接下來只要把握「儲蓄+投資-花費=增加的財富」的概念,並立訂個人目標,便能進一步執行理財規劃。

假設月薪為NTD30,000,平均分配於「儲蓄」、「投資」及「花費」各NTD10,000,接著設定「花費小目標」,決定這個月要省下多少錢。如果不清楚自己的薪水流向,建議透過記帳工具協助。假定「花費小目標」,是從上個月的NTD10,000,縮減為NTD6,000,即表示在休閒娛樂的花費需要節制一些,或是減少吃大餐的頻率,若能成功省下NTD4,000,便可分配至「投資」和「儲蓄」的小目標。其中,「投資小目標」並非要靠投資賺取多少錢,畢竟投資不一定天天能獲利,不妨善用理財工具,以定期定額的方式,投資在共同基金或ETF,達到平均成本和積少成多的複利效果;另外,相較於投資,銀行儲蓄的風險非常低,可考慮將資金放在高利率的活期或定期存款商品,亦可選擇長天期的定存,一方面能獲得更高的利息,另方面也能強迫自己存錢,時間一久,就能累積到人生的第一桶金。(詳表二)

把握升息 賺取利息

在升息環境下,除了將部分資金放在活存,方便隨時動用,更建議增加配置在定存上,無論新臺幣或外幣定存都是不錯的選擇,尤其今年隨著美國升息,各家銀行也推出利率超吸睛的美元定存專案,如果已經趁著前2年匯率便宜時,多兌換一些美元,不妨先放在美元定存,作為未來旅遊基金或是兒女出國留學的教育基金。

#