2022年08月號 生活情报

升息正式启动 你需要把钱变大术

远东商银 / 陈孟豊

台湾于3月启动第一波升息后,定存利率再度重返1字头。此时应如何调整资产配置,才能增加自己的财富?

甚么时候会「升息」?

当经济成长放缓时,央行可能会採取「降息」来促进经济发展;待经济重回正轨,则採取「升息」,让利率回到正常的水准,并避免通膨过热。若发生对经济冲击较重大的事件时,央行更有可能採取大幅度的降息以拯救经济。事实上,从降息到升息的循环过程,在歷史上已经发生过无数次,例如:2000年的「科技泡沫」、2008年的「金融海啸」,以及近期的「新冠疫情(COVID-19)」(详表一)。

2020年疫情爆发后,美国联准会(Fed)在短短一个月之内,大幅降息6码,由1.5~1.75%降至0~0.25%,各国央行也紧急跟进,台湾央行亦降息一码,世界正式步入「零利率时代」。过了两年,疫情逐渐拨云见日,通膨也持续升温,美国联准会乃于2022年3月升息一码,正式启动升息循环,以抑制通膨并稳定经济,随后于5月升息2码,6月又一口气升息3码,台湾央行也在3月升息1码、6月升息半码。

升降息vs.存款配置建议

受到台湾央行升息的影响,各家银行也纷纷调升牌告利率,以远东商银为例,「一年期定储」固定利率在升息前大约为0.79%,3月升息后提高至1.06%,调升0.27%;6月升息后,再提高至1.225%,调升0.165%。换言之,假设在「一年期定储」存入NTD1,000,000,每年利息将从NTD7,900,变成NTD12,250,等于每年增加NTD4,350的利息。但如果时间回到去年,在降息时,採取同样的资产配置,反而每年会短少NTD4,350的利息。由此可知,升息时,可增加存款部位的配置;降息时,则宜调整,方能灵活累积财富。

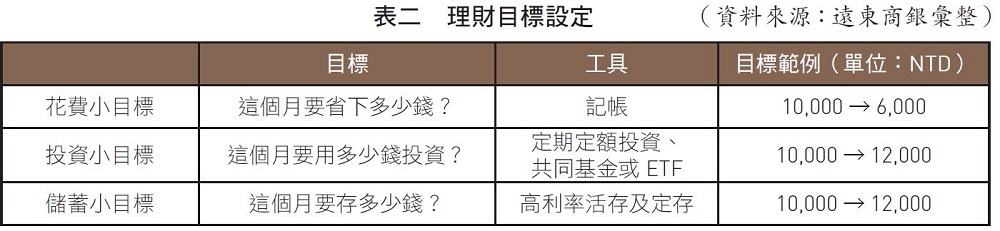

设定基本资产配置 订立个人目标

想要快速累积财富,必须先有基本的资产配置。最简单的方式,是将月收入均分为「储蓄」、「投资」和「花费」,其中,「储蓄」指存放在银行的活期存款或定期存款;「投资」包含股票、基金等商品;「花费」则是食、衣、住、行、育、乐等方面的消费。接下来只要把握「储蓄+投资-花费=增加的财富」的概念,并立订个人目标,便能进一步执行理财规划。

假设月薪为NTD30,000,平均分配于「储蓄」、「投资」及「花费」各NTD10,000,接着设定「花费小目标」,决定这个月要省下多少钱。如果不清楚自己的薪水流向,建议透过记帐工具协助。假定「花费小目标」,是从上个月的NTD10,000,缩减为NTD6,000,即表示在休闲娱乐的花费需要节制一些,或是减少吃大餐的频率,若能成功省下NTD4,000,便可分配至「投资」和「储蓄」的小目标。其中,「投资小目标」并非要靠投资赚取多少钱,毕竟投资不一定天天能获利,不妨善用理财工具,以定期定额的方式,投资在共同基金或ETF,达到平均成本和积少成多的复利效果;另外,相较于投资,银行储蓄的风险非常低,可考虑将资金放在高利率的活期或定期存款商品,亦可选择长天期的定存,一方面能获得更高的利息,另方面也能强迫自己存钱,时间一久,就能累积到人生的第一桶金。(详表二)

把握升息 赚取利息

在升息环境下,除了将部分资金放在活存,方便随时动用,更建议增加配置在定存上,无论新台币或外币定存都是不错的选择,尤其今年随着美国升息,各家银行也推出利率超吸睛的美元定存专案,如果已经趁着前2年匯率便宜时,多兑换一些美元,不妨先放在美元定存,作为未来旅游基金或是儿女出国留学的教育基金。

#