2024年01月號 生活情報

2024年全球金融市場展望

遠東商銀 / 高亦勳

在聯準會與各大央行強力升息的影響下,2022年呈現股債雙跌,儘管2023年升息步調放慢,升息循環卻未結束,此外,美債殖利率亦不斷創波段新高,若美國10年期公債殖利率至2023年底前仍維持在4.0%以上,更可能創下史上首次連續兩年債券下跌之紀錄。與此同時,AI題材則在股市颳起旋風…2024年經濟走勢將如何演變?本期「財經網」帶您從各面向解讀。

經濟成長放緩、企業獲利衰退、美債殖利率迭創新高,原本股市難逃下跌風險,然而2023年在美國輝達(Nvidia)與其他AI概念股的帶領下,掀起一波科技類股的投資熱潮,一度扭轉2022年的跌幅,也讓聯準會傷透腦筋,何以升息之後經濟動能依舊強勁,通膨下滑力道卻逐步減緩。

儘管如此,但股市上漲可增加家庭財富規模,加上美國就業市場景氣熱絡,使得美國經濟未如預期的嚴重衰退,反而逐步進入軟著陸狀態,換言之,貨幣緊縮政策並未造成太大的經濟損害。

不過,不少券商與研究機構仍預期,2024年美國、甚至全球經濟將陷入衰退,幸而衰退幅度估計不大,持續時間也短,大致上偏向軟著陸,惟通膨與地緣政治的影響不會停歇。

經濟成長放緩

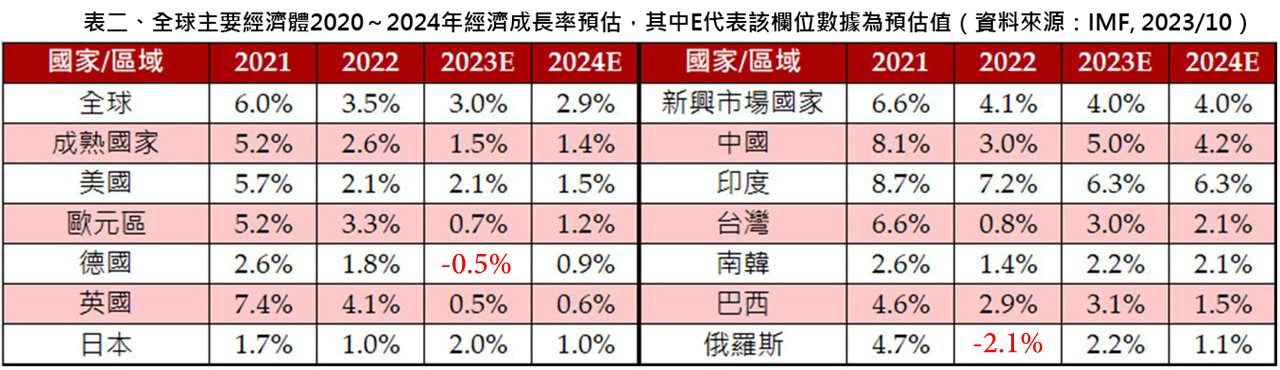

根據「全球主要經濟體製造業PMI」顯示,成熟地區的景氣在2022年達到頂峰後,2023年持續放緩,其中以歐元區最嚴重,除了民生消費力道不如美國強勁,其主要貿易夥伴--中國大陸2023年受房地產與消費緊縮影響,造成兩地的貿易量減少。放眼2024年,很難像2020年有大規模的貨幣及財政政策支持,在短時間內帶動景氣從谷底走向繁榮,因此經濟成長勢將放緩。

縱使景氣不會快速回升,但嚴重衰退的可能性也不大,主要原因如下:

- 美國就業市場景氣保持強勁:2023年下半年,美國失業率持續維持在3.5%~3.8%,雖然許多企業裁員,但55歲以上的勞工回到職場的比例開始回升,讓失業率保持在低檔。只要就業市場穩定,美國經濟即不容易衰退,全球貿易及經濟也能獲得支撐。

- 中國大陸經濟可望止穩,甚至回升:中國大陸政府自2023年下半年放寬對房地產市場的管制,配合增加公債發行規模及降準降息,已減緩Q4經濟下滑的力道,有助於提升消費者的信心,再現強大消費力。

- 日本經濟將穩定成長:日本的經濟成長動能雖然不如中、美強勁,但在日圓貶值、企業持續加薪的趨勢下,狀況轉為穩定成長。

- 新興市場也有佼佼者:印度、俄羅斯的景氣表現不俗,尤其俄羅斯雖然遭受西方國家制裁,經濟狀況並未受到太大的影響。

通膨怪獸無法消滅 利率可望維持高水準

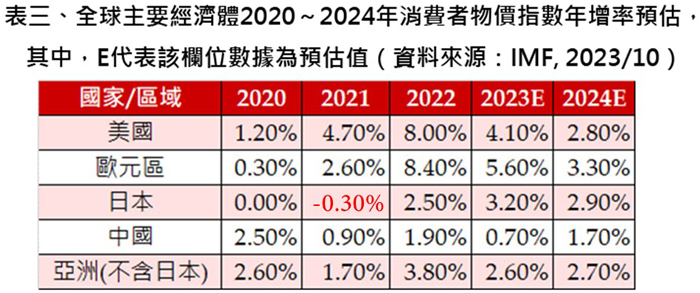

在各國緊縮貨幣政策下,2023年全球通膨壓力明顯降溫,但因2020年以來的通膨現象已對經濟造成結構性破壞,尚無法完全消除。相較於2022年,2023年主要經濟體消費者物價指數的年增率明顯下降,預計2024年將維持此趨勢,但仍高於央行目標2%的水準。經濟體要復原,須繼續服用緊縮貨幣政策的良藥,且不能降低劑量,直到通膨回到目標範圍。因此,預料全球央行將延續緊縮貨幣政策,不會輕易放鬆對通膨的控制。

地緣政治風險續存

除了烏俄戰爭,2023年因巴勒斯坦激進組織哈瑪斯對以色列南部發射5,000枚飛彈,點燃中東地區的戰火,雖然西方國家試圖縮小戰事範圍,但鄰近與以色列對立的回教激進組織不斷挑釁,造成情勢更加緊張。而臺灣海峽、南海等東亞海域亦為潛在的地緣政治風險區域,一旦發生戰爭或衝突,恐為全球經濟帶來重大影響。

2024年的投資規劃

1.股票投資題材:企業獲利回升及選舉年

2023年受惠於AI概念股的好表現,降低企業獲利衰退對股市的衝擊,加上聯準會放緩升息腳步、美國經濟展現韌性,股票投資人可謂大豐收。更重要的是,美國企業獲利狀況在2023年第三季轉為正成長,有助於後續股市的表現。其中,投資人最愛的科技相關類股,因企業庫存消化接近尾聲,以及AI需求逐步增加,獲利動能在11大產業中可望排名前段班。

另一方面,2024是選舉年,新興市場中,有18個地區將舉辦大選。執政黨為延續政權,通常會推出有利於經濟與民生的政策支票,以增加投資人的期待,刺激股市表現。根據統計,美國總統任期的第4年,每股平均上漲7.3%,尤其在第一任期,平均漲幅更達12.2%,目前為拜登總統的第一任期,因此,2024年美股上漲的機會相對較高。

2.債券投資題材:高殖利率及央行降息

2023年臺灣沒有瘋存股,而是瘋存債。除了傳統的債券型基金,包括:海外公司債、債券ETF等,皆有資金進駐。此外,過去10年違約率相當低的投資等級債(債券信用評等在BBB-以上),到期殖利率約2.5%~3.5%,在聯準會大幅升息後,殖利率上揚至4.5%~5.5%,達到以往非投資等級債之水準,對於債券投資人而言,無疑是極佳的投資標的。

聯準會降息是債券投資人共同的期望,終於有機會於2024年實現。由於利率水準與債券價格是負相關,降息將使債券價格上漲,因此投資人除了債息外,還可賺資本利得。不過,通膨尚未穩定控制,預計聯準會將採取漸進式降息,雖然會影響債券投資人賺取資本利得的幅度,但此紅利仍備受期待。

3.資產配置策略:有攻有守靈活調整 定期定額當靠背

股票的報酬率遠高於債券,因此多數投資人傾向將資金投資在前者,但高報酬也伴隨高風險,且經濟不如想像中強勁,加上債券殖利率還在高檔,因此,做好資產配置才是迎接2024年金融市場的最佳策略。

回顧2023年初,股票市場氣氛低靡,投資人甫經歷2022年股債雙跌,加上預期降息循環將至,多數資金都投入債券;未料ChatGPT引起AI熱潮,而美、日股的表現也令人驚豔,許多人後期才進入股市,投資績效難免受到影響。因此,2024年的資產配置應較2023年更積極,股票與平衡型標的之配置比例可高於50%;債券比例雖然較低,但其防禦特性已經恢復,即使出現短期回檔,對於投資組合的衝擊亦相對有限。最重要的是,為投資組合做好資產配置,定期定額則當成防備的好工具,特別在金融資產價格處於低檔或波動較大時,不妨趁機厚植獲利潛力。

#