2024年01月號 生活情報

所得稅率調整 全民荷包受惠

遠東新世紀 / 蔡佳伶

因應消費者物價指數(CPI)上漲,為減輕民眾的負擔、提高個人可支配所得,行政院於2023年11月23日拍板通過「所得稅制優化惠民措施」。此項政策對於民眾有何影響?本期「法律網」以淺顯易懂的方式向您說明。

以下羅列本次所得稅率主要調整的內容、連帶影響項目,以及比較表格,讓您一目了然:

一、調高2023年度每人基本生活所需費用

2023年度每人基本生活所需費用為NTD20.2萬,較2022年度(NTD19.6萬)增加NTD6,000,民眾於2024年5月申報2023年度綜所稅時即可適用。

二、調高2024年度免稅額、扣除額及課稅級距

各類別調整額度如下,民眾於2025年5月申報2024年度綜所稅時適用。

三、2024年繳稅起始值提高

調整後,將提高2024年繳稅起始值。以「單身新鮮人」為例,2023年所得NTD42.3萬以下得免繳稅,2024年調高為NTD44.6萬(增加NTD2.3萬);以「四口之家(包含兩名五歲以下子女)」為例,2023年所得NTD127萬以下得免繳稅,2024年調高為NTD132.6萬(增加NTD5.6萬)。

四、應繳綜所稅試算公式

同樣以單身新鮮人試算,假設2023年、2024年的所得皆為NTD100萬,依照右表公式計算,各年度應繳綜所稅額分別為NTD3萬、NTD2.8萬。

註 : 基本生活費差額:依納稅者權利保護法規定,財政部公告之每人基本生活所需費用,乘以納稅者、配偶及申報受扶養親屬人數計算的基本生活所需費用總額,超過申報戶的免稅額及扣除額(*)合計部分,得自當年度申報的綜合所得總額中減除。(*扣除額不包括財產交易損失及薪資所得特別扣除額。)

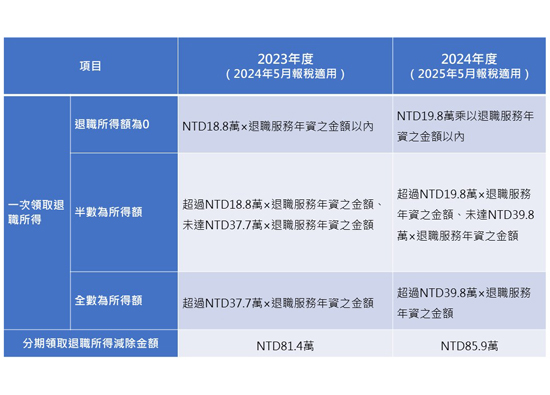

五、退職所得調整

此外,本次退職所得的稅制也有所調整。2024年一次領取總額在「NTD19.8萬×服務年資」的金額以下,所得額為零;超過「NTD19.8萬×年資」、未達「NTD39.8萬×年資」的金額,以半數為所得額;超過「NTD39.8萬×年資」的金額,全數為所得額;分期領取者,以全年領取總額減去NTD85.9萬為所得額(詳如下表)。

舉例來說,吳小姐在公司工作20年,若2024年辦理退休,並領取退職金NTD700萬,則其中NTD396萬免稅(NTD19.8萬×20年);半數計入所得額部分為NTD152萬((700-396)÷2=152)。因此,吳小姐2024年領取NTD700萬,其中NTD152萬在2025年申報時,需被歸類為應稅所得。

資料來源:財政部、聯合新聞網

#