2025年01月號 生活情報

2025年全球金融市場展望

遠東商銀 / 徐士航

全球經濟歷經2023年與2024年的連續復甦,2025年可能稍微放緩,但尚不至於衰退。由於聯準會與全球主要央行(日本除外)接連進入降息循環,預計將為市場帶來更多刺激。同時,美國勞動市場與消費市場逐漸改善,經濟可望實現軟著陸,加上成熟國家的央行開始實施寬鬆政策,也有利於資金流向新興市場,提振其經濟表現。本期「財經網」分析2025年全球金融市場展望,助投資人在股市策略布局。

由於經濟數據並未出現大幅衰退的訊號,美國聯準會是否持續降息一度受到市場質疑,加上美國未來多項經濟政策將大舉扶助實體經濟,長期通膨能否降至聯準會理想目標2%仍有難度。惟為避免經濟硬著陸,預估聯準會將開啟漸進式降息,短期的市場起伏並不會改變未來貨幣政策的方向。

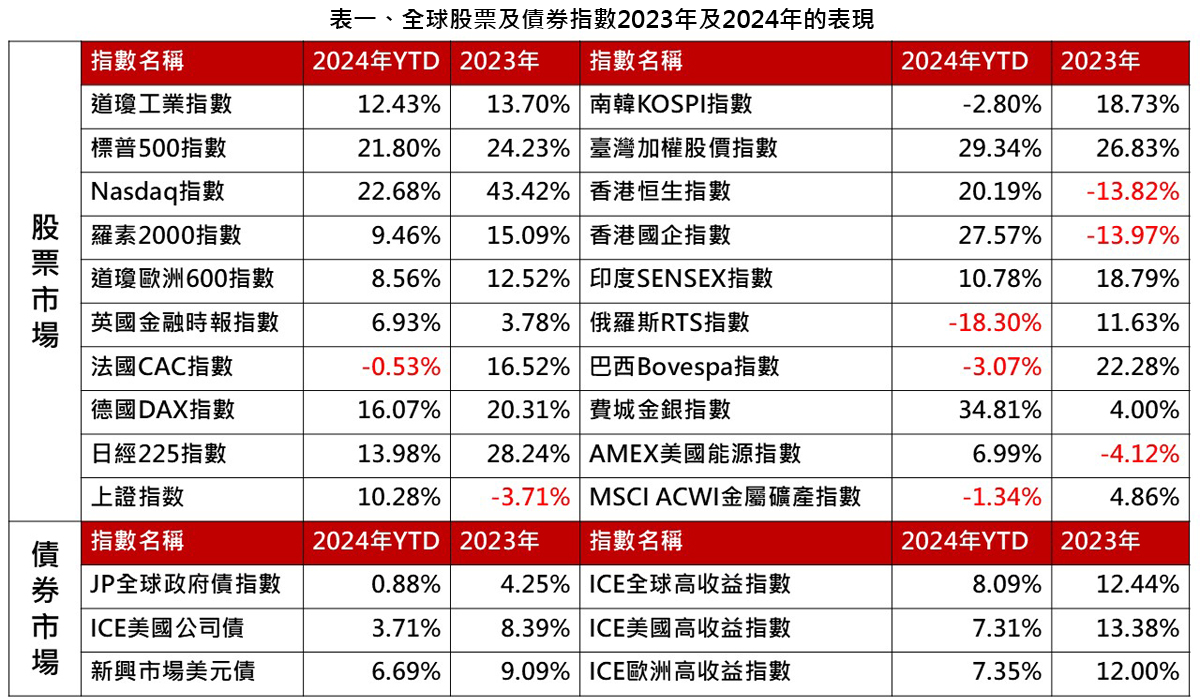

全球股市受到美國市場影響,已經連續兩年大幅上漲,預計2025年美股報酬率(漲幅)可能有所收斂,但美國經濟仍穩定成長,企業獲利預期也保持樂觀,AI題材依然是美國市場重要的成長動力,可望帶動網路與科技相關投資。由於成熟國家中仍以美國股市為領頭羊,新興市場搭上美國AI科技供應鏈的國家也將受惠。

資料來源:Bloomberg, 2024/10/24

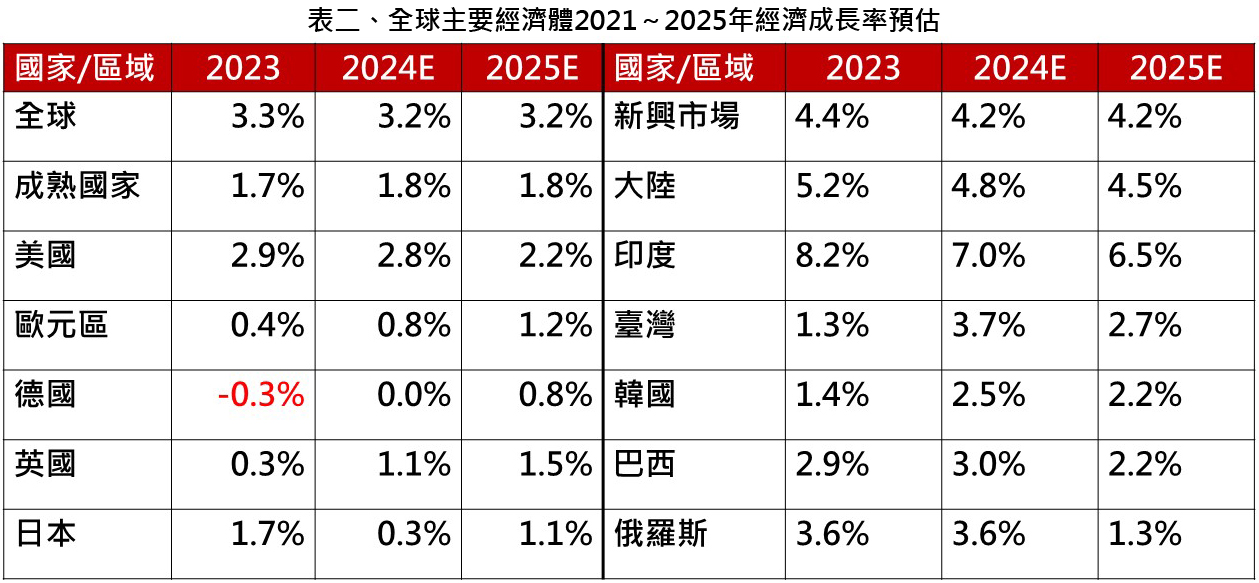

2025年全球經濟成長放緩,各市場強弱差異將更加明顯

雖然全球經濟可望維持軟著陸,但成長的動能正在減弱,同時貿易保護主義、較高的利率水準與地緣政治衝突不斷,打壓全球經濟自由度,若未來貿易關稅與地緣政治風險進一步上升,對於部分國家與區域的影響可能超過預期。

1.經濟成長放緩,服務業優於製造業

2024年全球經濟成長出現放緩跡象,主因為製造業景氣表現不佳,「全球主要經濟體製造業PMI」表現皆差強人意。受到需求不明與國際政治不確定性影響,美歐等成熟國家製造業持續放緩;以製造業見長的大陸,由於房地產引發信心不足,加上外需不明,導致製造業投資放緩,製造業PMI已低於50的榮枯線。上述狀況可能持續至2025年,製造業只能先求穩定,再尋求新的成長機會。

事實上,支持美國經濟成長的主要驅動力在服務業,全國有四分之三的勞力從事服務業,尤其金融業、航運業、保險業、資訊服務業佔GDP很大比重,加上微軟、蘋果公司、Google、Amazon、Facebook等資訊企業在全球舉足輕重,這些「軟實力」撐起美國經濟成長的主要動能,預計2025年將會延續服務業優於製造業的狀況。

2.各國產業特性不同,經濟將出現明顯差異

美國:就業市場持續改善,失業率維持約4.1%,此外,通膨問題逐漸和緩,也提供聯準會多一些空間。由於美國具有科技絕對優勢,加上AI題材帶動相關產業積極投入,預估經濟雖稍微放緩,但仍維持成長。

大陸:在官方與央行的大力支持下,經濟最壞的情況暫獲緩解,但美歐對陸的貿易禁令將持續擴大。面對國際困境,經濟只能先「維穩」,大幅向上的機會不高。

日本:國內政治的不確定性升高,雖然深化改革有利經濟發展,但過程中充滿阻力,非一蹴可及,加上日本傳統工業、汽車業面臨全球挑戰,預估2025年仍有多重考驗。

新興市場國家:主要分為兩類,一是擁有天然資源的國家,可能因大宗商品價格復甦而受益,但民眾對商品的需求仍有不確定性;二是以製造代工業為主的新興國家,如:臺灣,若能搭上美國AI與科技供應鏈,2025年將有機會繼續成長,而工業停留在傳統製造業的國家,成長則會受限。

資料來源:IMF, 2024/10;說明:E代表該欄位數據為預估值

3.通膨問題仍需謹慎

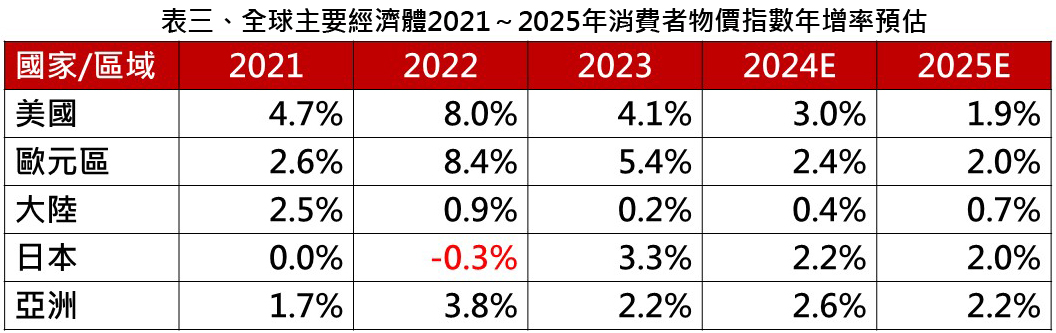

過去一段時間,全球主要國家的通膨數據都呈現下降趨勢,美國的CPI與PCE也逐漸改善;儘管通膨問題看似獲得解決,但通膨跟經濟與消費成正相關,若2025年經濟大幅優於預期,消費過於旺盛,二次通膨的疑慮將嚴重打擊經濟。因此,調整貨幣政策尤為重要,降息太快或釋放過多流動性,恐造成通膨復燃;而降息太慢、緊縮過多,又會讓經濟陷入衰退。整體而言,2025年通膨可樂觀預期,但需謹慎以待。

資料來源:IMF,2024/10;說明:E代表該欄位數據為預估值

4.地緣政治風險尚未落幕

2024年烏俄戰爭、中東衝突、半島緊張與臺海軍演等事件,顯示地緣政治出現二戰以來最大的挑戰。雖然在多方勢力的克制下,各區域不至於全面爆發戰爭,但和平之鴿已經飛遠,2025年無法擺脫地緣政治風險。金融市場對於已知利空或可控制的利空通常反應平淡,最害怕無法掌握的不確定因素,而地緣政治突發事件將成為不定時炸彈,2025年投資布局時,應考慮避險或分散風險。

2025年的投資規劃

1.股票投資請關注成長性題材

2024年美國成為領頭羊,帶動全球股市更上一層樓,除了美股本身表現外,也推升美國相關海外供應鏈的市場,例如:臺灣代工半導體與AI伺服器、印度獲中國大陸大批轉單,皆為經濟轉型與成長的動力。2025年美國大型科技企業與其供應鏈可能持續成長,AI訂單將加速企業盈利,因此仍是投資組合配置的重點,至於非成長型的其他產業,保持合理比重即可。

2.債券投資仍具吸引力

美國聯準會於2024年9月啟動降息,雖然市場不時傳出質疑的聲浪,加上不少研究機構對於長期通膨並不樂觀,美債殖利率上下起伏不定,惟聯準會漸進降息至長期中性利率的方向不易改變,因此債券投資除了可提供穩定收益之外,中長期來看仍是有利可圖。

3.資產配置策略:有攻有守靈活調整

2025年資產配置的規劃必須更靈活,因為貿易壁壘日益升高,加上地緣政治等非經濟因素的影響,國際熱錢移動的速度可能更快,導致各國股市強弱區別擴大。投資組合中,股票型基本與平衡型基金的比例可超過50%,但前者比重應較2024年降低,將資金轉往進可攻、退可守的平衡型基金。此外,美國掌握新科技的優勢,大型科技藍籌股仍具成長性,AI題材也會繼續擴大其應用領域,建議股票型基金可優先聚焦於美國大型績優股;債券則可先建立基本部位,並依市場走勢適度調整比例,以美國複合債與投資級公司債為主。

*投資基金有賺有賠。投資前請詳閱公開說明書或投資人須知。

#