2025年01月號 生活情报

2025年全球金融市场展望

远东商银 / 徐士航

全球经济歷经2023年与2024年的连续復甦,2025年可能稍微放缓,但尚不至于衰退。由于联准会与全球主要央行(日本除外)接连进入降息循环,预计将为市场带来更多刺激。同时,美国劳动市场与消费市场逐渐改善,经济可望实现软着陆,加上成熟国家的央行开始实施宽松政策,也有利于资金流向新兴市场,提振其经济表现。本期「财经网」分析2025年全球金融市场展望,助投资人在股市策略布局。

由于经济数据并未出现大幅衰退的讯号,美国联准会是否持续降息一度受到市场质疑,加上美国未来多项经济政策将大举扶助实体经济,长期通膨能否降至联准会理想目标2%仍有难度。惟为避免经济硬着陆,预估联准会将开启渐进式降息,短期的市场起伏并不会改变未来货币政策的方向。

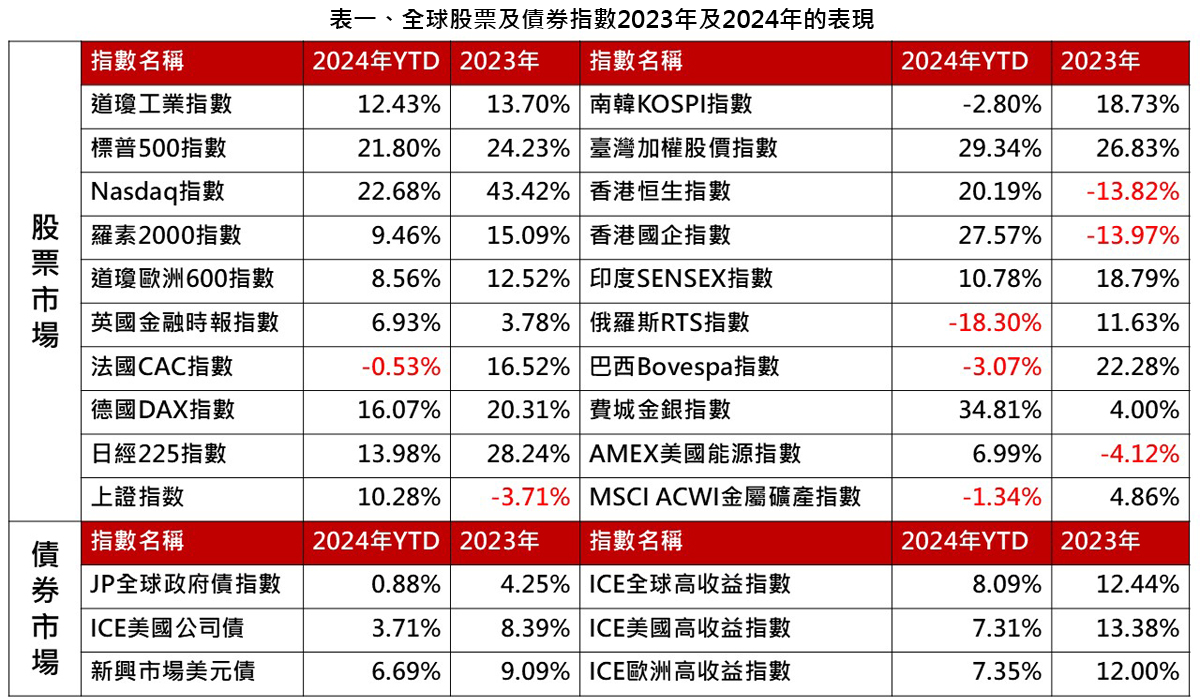

全球股市受到美国市场影响,已经连续两年大幅上涨,预计2025年美股报酬率(涨幅)可能有所收敛,但美国经济仍稳定成长,企业获利预期也保持乐观,AI题材依然是美国市场重要的成长动力,可望带动网路与科技相关投资。由于成熟国家中仍以美国股市为领头羊,新兴市场搭上美国AI科技供应链的国家也将受惠。

资料来源:Bloomberg, 2024/10/24

2025年全球经济成长放缓,各市场强弱差异将更加明显

虽然全球经济可望维持软着陆,但成长的动能正在减弱,同时贸易保护主义、较高的利率水准与地缘政治冲突不断,打压全球经济自由度,若未来贸易关税与地缘政治风险进一步上升,对于部分国家与区域的影响可能超过预期。

1.经济成长放缓,服务业优于制造业

2024年全球经济成长出现放缓迹象,主因为制造业景气表现不佳,「全球主要经济体制造业PMI」表现皆差强人意。受到需求不明与国际政治不确定性影响,美欧等成熟国家制造业持续放缓;以制造业见长的大陆,由于房地产引发信心不足,加上外需不明,导致制造业投资放缓,制造业PMI已低于50的荣枯线。上述状况可能持续至2025年,制造业只能先求稳定,再寻求新的成长机会。

事实上,支持美国经济成长的主要驱动力在服务业,全国有四分之三的劳力从事服务业,尤其金融业、航运业、保险业、资讯服务业佔GDP很大比重,加上微软、苹果公司、Google、Amazon、Facebook等资讯企业在全球举足轻重,这些「软实力」撑起美国经济成长的主要动能,预计2025年将会延续服务业优于制造业的状况。

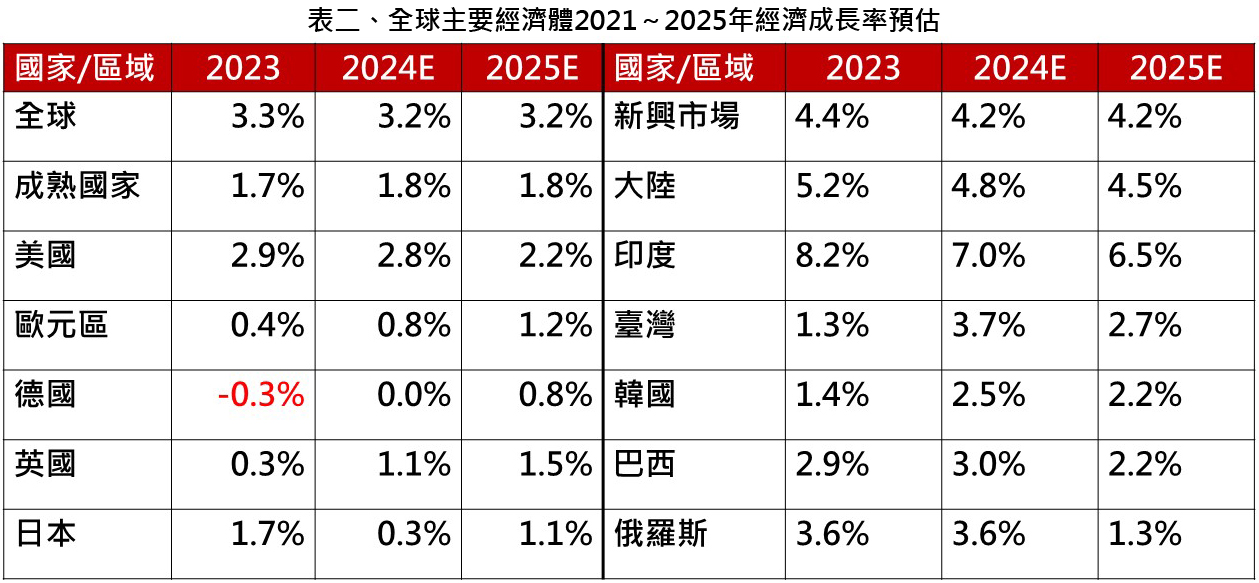

2.各国产业特性不同,经济将出现明显差异

美国:就业市场持续改善,失业率维持约4.1%,此外,通膨问题逐渐和缓,也提供联准会多一些空间。由于美国具有科技绝对优势,加上AI题材带动相关产业积极投入,预估经济虽稍微放缓,但仍维持成长。

大陆:在官方与央行的大力支持下,经济最坏的情况暂获缓解,但美欧对陆的贸易禁令将持续扩大。面对国际困境,经济只能先「维稳」,大幅向上的机会不高。

日本:国内政治的不确定性升高,虽然深化改革有利经济发展,但过程中充满阻力,非一蹴可及,加上日本传统工业、汽车业面临全球挑战,预估2025年仍有多重考验。

新兴市场国家:主要分为两类,一是拥有天然资源的国家,可能因大宗商品价格復甦而受益,但民众对商品的需求仍有不确定性;二是以制造代工业为主的新兴国家,如:台湾,若能搭上美国AI与科技供应链,2025年将有机会继续成长,而工业停留在传统制造业的国家,成长则会受限。

资料来源:IMF, 2024/10;说明:E代表该栏位数据为预估值

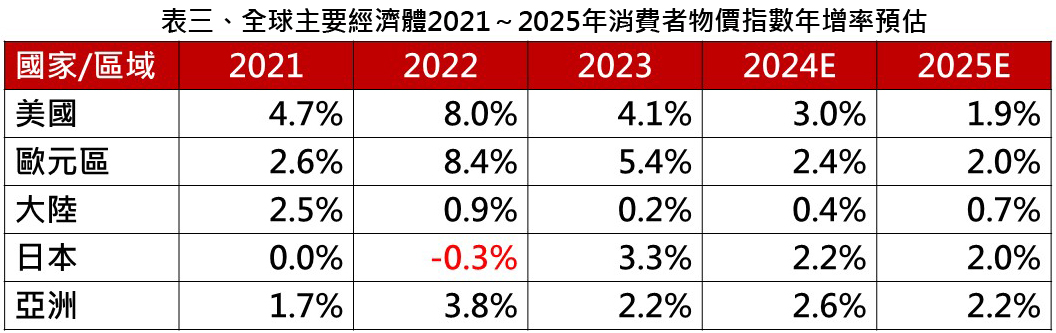

3.通膨问题仍需谨慎

过去一段时间,全球主要国家的通膨数据都呈现下降趋势,美国的CPI与PCE也逐渐改善;尽管通膨问题看似获得解决,但通膨跟经济与消费成正相关,若2025年经济大幅优于预期,消费过于旺盛,二次通膨的疑虑将严重打击经济。因此,调整货币政策尤为重要,降息太快或释放过多流动性,恐造成通膨復燃;而降息太慢、紧缩过多,又会让经济陷入衰退。整体而言,2025年通膨可乐观预期,但需谨慎以待。

资料来源:IMF,2024/10;说明:E代表该栏位数据为预估值

4.地缘政治风险尚未落幕

2024年乌俄战争、中东冲突、半岛紧张与台海军演等事件,显示地缘政治出现二战以来最大的挑战。虽然在多方势力的克制下,各区域不至于全面爆发战争,但和平之鸽已经飞远,2025年无法摆脱地缘政治风险。金融市场对于已知利空或可控制的利空通常反应平淡,最害怕无法掌握的不确定因素,而地缘政治突发事件将成为不定时炸弹,2025年投资布局时,应考虑避险或分散风险。

2025年的投资规划

1.股票投资请关注成长性题材

2024年美国成为领头羊,带动全球股市更上一层楼,除了美股本身表现外,也推升美国相关海外供应链的市场,例如:台湾代工半导体与AI伺服器、印度获中国大陆大批转单,皆为经济转型与成长的动力。2025年美国大型科技企业与其供应链可能持续成长,AI订单将加速企业盈利,因此仍是投资组合配置的重点,至于非成长型的其他产业,保持合理比重即可。

2.债券投资仍具吸引力

美国联准会于2024年9月启动降息,虽然市场不时传出质疑的声浪,加上不少研究机构对于长期通膨并不乐观,美债殖利率上下起伏不定,惟联准会渐进降息至长期中性利率的方向不易改变,因此债券投资除了可提供稳定收益之外,中长期来看仍是有利可图。

3.资产配置策略:有攻有守灵活调整

2025年资产配置的规划必须更灵活,因为贸易壁垒日益升高,加上地缘政治等非经济因素的影响,国际热钱移动的速度可能更快,导致各国股市强弱区别扩大。投资组合中,股票型基本与平衡型基金的比例可超过50%,但前者比重应较2024年降低,将资金转往进可攻、退可守的平衡型基金。此外,美国掌握新科技的优势,大型科技蓝筹股仍具成长性,AI题材也会继续扩大其应用领域,建议股票型基金可优先聚焦于美国大型绩优股;债券则可先建立基本部位,并依市场走势适度调整比例,以美国复合债与投资级公司债为主。

*投资基金有赚有赔。投资前请详阅公开说明书或投资人须知。

#