2026年02月號 生活情報

2026年全球金融市場展望

遠東商銀 / 江志豪

2025年對全球投資人而言,是一場驚心動魄的過山車。從貿易戰陰霾、通膨壓力,到市場劇烈震盪,投資氛圍可說是疫情以來最動盪的一年。展望2026年,全球經濟雖有望走出高波動階段,但仍有不少轉折。

一、2025年回顧:從「解放日」震撼到信心回升

2025年4月2日,美國總統川普宣布對主要貿易夥伴全面調高關稅,並以「解放日」形容這場政策轉折。消息一出,美股重挫、美元走強、亞幣與歐元劇烈波動…避險情緒一度蔓延全球,短短幾週內,投資人信心急凍,資金迅速流向美債與黃金等避險資產。許多人擔心,全球會不會再度陷入「關稅版的金融危機」?

然而,隨著歐盟、日本與中國等主要經濟體陸續展開談判,緊張情勢逐步降溫。到了年中,幾項階段性協議陸續達成,市場信心回穩,股市自谷底反彈。這波過山車式的震盪,讓投資人再度體認到:「政策」仍是全球金融市場最關鍵的變數。

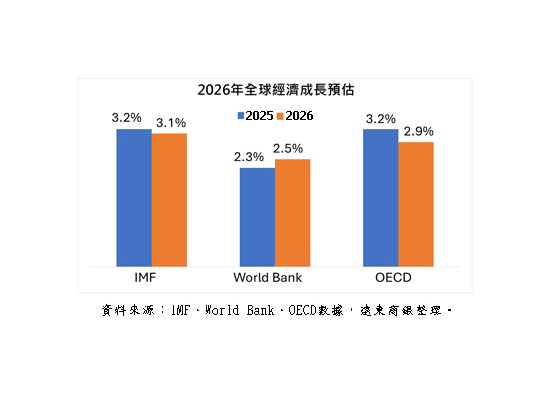

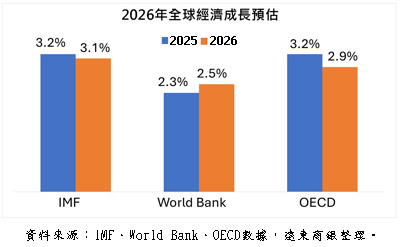

整體來看,2025年全球經濟呈現「緩步成長、區域分化」的格局。成熟市場如美國、歐洲等地經濟穩定,新興市場則因通膨、貿易摩擦及資金外流而相對疲弱。根據國際貨幣基金(IMF)統計,2025年全球經濟成長率約為3.2%;世界銀行預估較為保守,約2.3%。兩者的差距反映出:各國政策調整與科技投資熱度,正牽動全球成長節奏。

二、2026展望:復甦溫和,但風險仍多

展望2026年,隨著關稅政策預期趨緩,全球市場可望走出2025年的高波動期。多數國際機構預期,全球經濟將呈現「溫和復甦」的態勢,但復甦力道不均。IMF預估,2026年全球經濟成長率約3.1%,OECD略低至2.9%,世界銀行則更謹慎,認為成長率僅2.5%。整體來看,成熟市場成長在1.5~1.6%,新興市場則維持約4%,顯示亞洲與拉丁美洲仍具內需支撐。

復甦之路並非坦途,高利率環境尚未結束,企業投資意願偏低,政策不確定性仍高。OECD提醒,由於2025年的關稅波動,許多企業提前備貨與採購,導致短期數據偏高,反而壓抑了2026年的投資力道。世界銀行也指出,若主要國家未能進一步穩定貿易秩序,成長動能恐再受拖累。此外,氣候政策轉型的成本、能源價格波動與地緣政治風險,仍可能帶來潛在壓力。總體而言,2026年將是「溫和復甦,但不確定性高」的一年,全球經濟正努力在不確定中尋找平衡。

三、主要經濟體解析

1. 美國:AI投資撐起經濟韌性

美國仍是全球經濟的主引擎,即便高利率持續、政策爭議不斷,美國內需與就業市場依然穩健。消費支出維持高檔,AI與科技相關產業投資熱潮推動企業生產率。晶片設計、雲端運算與資料中心成為投資焦點,AI應用已滲透至各產業。

IMF預估,美國2026年經濟成長率約2.1%,在主要成熟經濟體中表現領先。若AI投資持續帶動生產力,美國仍有機會扮演全球復甦的穩定力量。但需留意的是,通膨居高不下與政策變化可能限制未來寬鬆空間,影響企業投資信心。

2. 歐洲與日本:結構問題拖慢成長

歐洲經濟仍受高通膨與能源價格波動影響,出口與製造動能不足。雖然綠能和產業升級是長期機會,但短期內企業成本上升,限制了投資意願,IMF預測,歐元區2026年成長率僅約1.1%。日本方面,日圓貶值帶來出口與觀光業復甦,但人口老化與勞動力短缺仍是結構性難題,預期2026年成長率約0.6%~1.1%,低於全球平均。

3. 中國:成長放緩,政策走向是關鍵

中國經濟在2025年仍維持穩定,惟房地產市場疲弱、人口老化與產能過剩問題尚待解決,IMF預測,2026年成長率將由2025年的4.8~4.9%,放緩至4.2~4.4%。雖然政府持續推出刺激政策與科技投資計畫,但市場信心恢復緩慢。中國政策節奏將是2026年全球投資人關注的焦點,若加強基礎建設與消費刺激,全球供應鏈和原物料市場可望迅速回溫;反之,若內需復甦遲緩,則拖慢全球貿易成長。

4. 印度:新興世界的增長引擎

在主要經濟體中,印度最具成長潛力,IMF預估,印度2026年成長率約6.2%,雖略低於前一年,卻仍明顯高於全球平均。印度憑藉龐大的人口紅利、製造業擴張與數位化政策,吸引國際資金流入,並成為供應鏈重整的最大受益者,若能持續推進基礎建設與勞動市場改革,有機會長期維持高成長動能。

5. 新興市場:表現兩極化

新興市場將持續分化,其中,東南亞部分國家受惠於供應鏈轉移與電子產業出口,表現亮眼;拉丁美洲受限於債務與通膨壓力;非洲與中東地區則高度依賴原物料價格。整體來說,政策穩定性與財政健康度,將是新興市場表現的關鍵指標。

四、2026投資方向:攻守兼備,選擇性承擔風險

1. 總體環境:低速成長、高度不確定

全球經濟雖未衰退,但進入「低速成長與高度不確定」階段。科技投資、AI、自動化及綠能基礎建設仍是市場主力,而關稅、地緣政治與資金成本,將持續干擾企業決策。在此背景下,遠東商銀建議投資策略圍繞三大原則:

- 成長中尋求防禦:選擇兼具成長與穩定現金流的產業。

- 收益優先於價格:重視穩定報酬,而非短線價差。

- 選擇性承擔風險:聚焦結構性趨勢,避免過度投機。

2. 股票:聚焦科技與防禦雙主軸

AI、半導體、雲端服務、醫療科技與綠能基礎建設是長期主題,在投資區域上,美國與臺灣因科技製造與AI生態鏈而具備優勢,日本受惠於日圓走弱與企業改革,印度則因人口與內需支撐,值得關注。策略建議採「核心穩定+成長加碼」配置,一方面鎖定科技成長股,另方面保留公用事業、醫療等防禦型資產,以降低波動風險。

3. 債券:收益回歸,重視品質

利率在2025年見頂後,2026年可能進入緩步降息階段,長天期公債與高品質公司債具備穩定收益潛力。美國公債因收益率具吸引力,可作為核心避險配置;投資等級債建議中性偏多;新興市場債與高收益債則因風險偏高,僅宜小幅配置。

4. 匯率:美元中性、日圓具避險吸引力

美元在貿易與利率雙重因素影響下,2026年可能維持震盪盤整。若美國經濟續強,美元仍具韌性;若聯準會加快降息,美元可能回落。至於歐元受制於疲弱經濟,升值空間有限;日圓則有望在日本央行政策正常化下出現反彈,適合部分避險配置。

五、結語:穩中求進,是2026的關鍵字

2025年全球投資人再次見識政策力量的影響,2026年市場風浪漸歇,但仍充滿未知。AI科技與綠色轉型將是全球經濟的新引擎,而政策透明度與企業投資信心,則決定復甦的深度。建議投資人以「穩中求進、攻守兼備」的思維面對新的一年,在科技成長中尋找機會,在防禦配置中穩健布局。畢竟,身處多變的全球環境裡,「穩定」正是最好的前進方式。

#