2026.02 Thường thức đời sống

Triển vọng thị trường tài chính toàn cầu năm 2026

Ngân hàng Far Eastern / Uông Chí Hào

Năm 2025 là một năm đầy biến động đối với các nhà đầu tư toàn cầu. Từ bóng đen của cuộc chiến thương mại và áp lực lạm phát đến sự biến động mạnh của thị trường, môi trường đầu tư có thể nói là hỗn loạn nhất kể từ đại dịch. Nhìn về năm 2026, mặc dù nền kinh tế toàn cầu được kỳ vọng sẽ vượt qua giai đoạn biến động cao này, nhưng vẫn còn một số bước ngoặt quan trọng cần vượt qua.

I. Nhìn lại năm 2025: Từ cú sốc “Ngày Giải phóng” đến sự hồi phục niềm tin

Ngày 2/4/2025, Tổng thống Mỹ Donald Trump tuyên bố tăng mạnh thuế quan đối với các đối tác thương mại chủ chốt, đồng thời dùng cụm từ “Ngày Giải phóng” để mô tả bước ngoặt chính sách này. Ngay sau đó, chứng khoán Mỹ lao dốc, USD tăng mạnh, các đồng tiền châu Á và EUR biến động dữ dội… tâm lý né tránh rủi ro nhanh chóng lan rộng trên toàn cầu. Chỉ trong vài tuần, niềm tin nhà đầu tư “đóng băng”, dòng tiền lập tức chảy mạnh vào trái phiếu chính phủ Mỹ và vàng – các tài sản trú ẩn an toàn. Nhiều người lo ngại: liệu thế giới có lại rơi vào một “khủng hoảng tài chính phiên bản thuế quan” hay không?

Tuy nhiên, khi EU, Nhật Bản, Trung Quốc và các nền kinh tế lớn khác lần lượt bước vào đàm phán, căng thẳng dần hạ nhiệt. Đến giữa năm, một số thỏa thuận theo giai đoạn lần lượt được thiết lập, tâm lý thị trường ổn định trở lại và thị trường chứng khoán phục hồi từ đáy. Đợt biến động kiểu “tàu lượn” này khiến nhà đầu tư một lần nữa nhận ra rằng: “chính sách” vẫn là biến số then chốt nhất của thị trường tài chính toàn cầu.

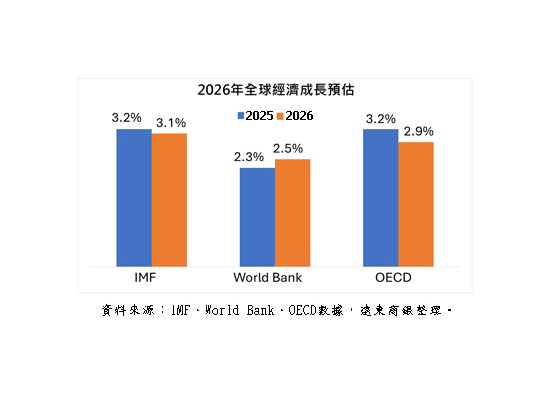

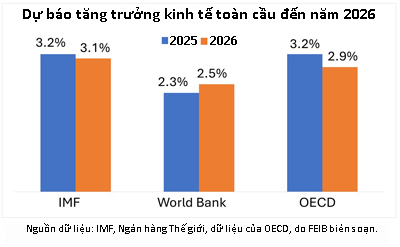

Nhìn tổng thể, kinh tế thế giới năm 2025 mang đặc trưng “tăng trưởng chậm nhưng phân hóa theo khu vực.” Các thị trường phát triển như Mỹ và châu Âu nhìn chung ổn định, trong khi các thị trường mới nổi tương đối yếu do lạm phát, xung đột thương mại và dòng vốn rút ra. Theo thống kê của Quỹ Tiền tệ Quốc tế (IMF), tăng trưởng kinh tế toàn cầu năm 2025 khoảng 3,2%; trong khi Ngân hàng Thế giới (World Bank) thận trọng hơn, chỉ khoảng 2,3%. Khoảng cách này phản ánh: điều chỉnh chính sách của các quốc gia và mức độ sôi động của đầu tư công nghệ đang tác động trực tiếp đến nhịp tăng trưởng toàn cầu.

II. Triển vọng năm 2026: Phục hồi nhẹ, nhưng rủi ro vẫn còn nhiều

Bước sang 2026, dự báo về chính sách thuế quan sẽ được nới lỏng, thị trường toàn cầu được kỳ vọng sẽ thoát khỏi giai đoạn biến động mạnh của năm 2025. Nhiều tổ chức quốc tế dự báo kinh tế thế giới sẽ bước vào trạng thái “phục hồi ôn hòa”, tuy nhiên mức độ phục hồi không đồng đều. IMF dự báo tăng trưởng toàn cầu 2026 khoảng 3,1%; OECD thấp hơn, khoảng 2,9%; còn Ngân hàng Thế giới thận trọng hơn khi cho rằng tăng trưởng chỉ khoảng 2,5%. Nhìn chung, nhóm thị trường phát triển tăng trưởng khoảng 1,5%–1,6%, trong khi nhóm thị trường mới nổi duy trì khoảng 4%, cho thấy thấy sự hỗ trợ liên tục từ nhu cầu nội địa ở châu Á và Mỹ Latinh.

Tuy vậy, con đường phục hồi không hề suôn sẻ: môi trường lãi suất cao vẫn chưa chấm dứt, ý định đầu tư của doanh nghiệp vẫn ở mức thấp, và bất định chính sách vẫn ở mức cao. OECD cảnh báo rằng do biến động thuế quan năm 2025, nhiều doanh nghiệp đã tăng tồn kho, đẩy mạnh mua hàng trước, khiến số liệu ngắn hạn “đẹp” hơn thực tế, nhưng lại làm suy giảm lực đầu tư trong năm 2026. Ngân hàng Thế giới cũng chỉ ra: nếu các quốc gia chủ chốt không tiếp tục ổn định trật tự thương mại, động lực tăng trưởng có thể lại bị kéo lùi. Bên cạnh đó, chi phí chuyển đổi chính sách khí hậu, biến động giá năng lượng và rủi ro địa chính trị vẫn có thể tạo áp lực tiềm ẩn.

Tóm lại, năm 2026 sẽ là một năm “phục hồi ôn hòa nhưng mức độ bất định cao” - kinh tế toàn cầu đang nỗ lực tìm kiếm sự cân bằng trong môi trường nhiều biến số.

III. Phân tích các nền kinh tế chủ chốt

1. Mỹ: Đầu tư AI nâng đỡ sức bền của nền kinh tế

Mỹ vẫn là động lực chính của kinh tế toàn cầu. Dù lãi suất cao kéo dài và tranh cãi chính sách liên tục, nhu cầu nội địa và thị trường lao động của Mỹ vẫn vững vàng. Chi tiêu tiêu dùng duy trì ở mức cao; làn sóng đầu tư vào AI và công nghệ thúc đẩy năng suất doanh nghiệp. Thiết kế chip, điện toán đám mây và trung tâm dữ liệu trở thành trọng tâm đầu tư; ứng dụng AI đã thâm nhập vào hầu hết các ngành.

IMF dự báo tăng trưởng GDP của Mỹ năm 2026 khoảng 2,1%, dẫn đầu trong nhóm nền kinh tế phát triển. Nếu đầu tư AI tiếp tục kéo năng suất đi lên, Mỹ vẫn có thể đóng vai trò là lực lượng ổn định cho tiến trình phục hồi toàn cầu. Tuy nhiên cần lưu ý: lạm phát duy trì cao và biến động chính sách có thể hạn chế dư địa nới lỏng trong tương lai, từ đó ảnh hưởng đến niềm tin đầu tư của doanh nghiệp.

2. Châu Âu và Nhật Bản: Vấn đề cơ cấu kéo chậm tăng trưởng

Kinh tế châu Âu vẫn chịu tác động từ lạm phát cao và biến động giá năng lượng; động lực xuất khẩu và sản xuất chưa đủ mạnh. Dù năng lượng xanh và nâng cấp công nghiệp là cơ hội dài hạn, nhưng trong ngắn hạn chi phí doanh nghiệp tăng lên khiến ý chí đầu tư bị kìm hãm. IMF dự báo tăng trưởng Khu vực đồng euro năm 2026 chỉ khoảng 1,1%. Về phía Nhật Bản, đồng yên mất giá hỗ trợ xuất khẩu và du lịch phục hồi, song già hóa dân số và thiếu hụt lao động vẫn là bài toán cơ cấu khó giải. Dự kiến tăng trưởng năm 2026 khoảng 0,6%–1,1%, thấp hơn mức trung bình toàn cầu.

3. Trung Quốc: Tăng trưởng chậm lại, định hướng chính sách là yếu tố then chốt.

Kinh tế Trung Quốc năm 2025 vẫn duy trì ổn định, nhưng các vấn đề như thị trường bất động sản suy yếu, già hóa dân số và tình trạng dư thừa năng lực sản xuất vẫn chưa được giải quyết. IMF dự báo tăng trưởng 2026 sẽ giảm từ mức 4,8%–4,9% (năm 2025) xuống còn 4,2%–4,4%. Dù chính phủ tiếp tục tung ra chính sách kích thích và các kế hoạch đầu tư công nghệ, quá trình hồi phục niềm tin thị trường vẫn chậm. Nhịp độ và định hướng chính sách của Trung Quốc sẽ là trọng tâm theo dõi của giới đầu tư toàn cầu năm 2026: nếu tăng cường đầu tư hạ tầng và kích cầu tiêu dùng, chuỗi cung ứng toàn cầu và thị trường nguyên vật liệu có thể ấm lên nhanh chóng; ngược lại, nếu phục hồi nhu cầu nội địa trì trệ, tăng trưởng thương mại toàn cầu sẽ bị kéo chậm.

4. Ấn Độ: Động lực tăng trưởng mới của nền kinh tế

Trong nhóm các nền kinh tế lớn, Ấn Độ được đánh giá là có tiềm năng tăng trưởng mạnh nhất. IMF dự báo tăng trưởng Ấn Độ năm 2026 khoảng 6,2%, dù thấp hơn đôi chút so với năm trước nhưng vẫn vượt trội so với mức trung bình thế giới. Nhờ lợi thế dân số lớn, mở rộng sản xuất và chính sách số hóa, Ấn Độ thu hút dòng vốn quốc tế và trở thành bên hưởng lợi lớn nhất trong quá trình tái cấu trúc chuỗi cung ứng. Nếu tiếp tục thúc đẩy đầu tư hạ tầng và cải cách thị trường lao động, Ấn Độ có khả năng duy trì động lực tăng trưởng cao trong dài hạn.

5. Thị trường mới nổi: Phân hóa hai cực

Các thị trường mới nổi sẽ tiếp tục có sự khác biệt. Một số quốc gia Đông Nam Á đang phát triển mạnh mẽ, hưởng lợi từ sự dịch chuyển chuỗi cung ứng và xuất khẩu điện tử; khu vực Mỹ Latinh bị hạn chế bởi nợ và áp lực lạm phát; còn châu Phi và Trung Đông phụ thuộc rất nhiều vào giá nguyên liệu thô. Nhìn chung, sự ổn định chính sách và sức khỏe tài chính sẽ là những chỉ số quan trọng đánh giá hiệu quả hoạt động của các thị trường mới nổi.

IV. Định hướng đầu tư năm 2026: Cách tiếp cận cân bằng với việc chấp nhận rủi ro có chọn lọc

1. Môi trường tổng quan: Tăng trưởng chậm, bất ổn cao

Mặc dù nền kinh tế toàn cầu không suy thoái, nhưng đã bước vào giai đoạn "tăng trưởng chậm và bất ổn cao". Đầu tư công nghệ, trí tuệ nhân tạo (AI), tự động hóa và cơ sở hạ tầng năng lượng xanh vẫn là những động lực chính của thị trường, trong khi thuế quan, địa chính trị và chi phí vốn sẽ tiếp tục ảnh hưởng đến các quyết định của doanh nghiệp. Trong bối cảnh này, Ngân hàng Quốc tế Viễn Đông (Far Eastern International Bank) khuyến nghị một chiến lược đầu tư dựa trên ba nguyên tắc:

- Tìm kiếm sự ổn định trong tăng trưởng: Chọn các ngành kết hợp tăng trưởng với dòng tiền ổn định.

- Ưu tiên lợi nhuận hơn giá cả: Tập trung vào lợi nhuận ổn định hơn là chênh lệch giá ngắn hạn.

- Chấp nhận rủi ro có chọn lọc: Tập trung vào các xu hướng cấu trúc và tránh đầu cơ quá mức.

2. Cổ phiếu: Tập trung vào hai trục chính là nhóm công nghệ và nhóm phòng thủ.

AI, bán dẫn, dịch vụ đám mây, công nghệ y tế và hạ tầng năng lượng xanh là các chủ đề dài hạn. Về khu vực đầu tư, Mỹ và Đài Loan có lợi thế nhờ sản xuất công nghệ và hệ sinh thái AI; Nhật Bản hưởng lợi từ đồng yên yếu và cải cách doanh nghiệp; Ấn Độ đáng chú ý nhờ yếu tố dân số và cầu nội địa.

Chiến lược đề xuất là phân bổ theo hướng “cốt lõi ổn định + tăng cường tăng trưởng”: một mặt nắm giữ cổ phiếu tăng trưởng công nghệ, mặt khác duy trì tài sản phòng thủ như tiện ích công cộng, y tế… để giảm rủi ro biến động.

3. Trái phiếu: Lợi suất quay trở lại, coi trọng chất lượng

Sau khi lãi suất đạt đỉnh vào năm 2025, năm 2026 có thể bước vào chu kỳ giảm lãi suất chậm. Trái phiếu chính phủ kỳ hạn dài và trái phiếu doanh nghiệp chất lượng cao có tiềm năng đem lại thu nhập ổn định.

Trái phiếu chính phủ Mỹ nhờ lợi suất hấp dẫn có thể là cấu phần trú ẩn cốt lõi; trái phiếu cấp đầu tư được khuyến nghị tỷ trọng trung tính đến tích cực; trái phiếu thị trường mới nổi và trái phiếu lợi suất cao do rủi ro lớn hơn nên chỉ phù hợp với tỷ trọng nhỏ.

4. Tỷ giá hối đoái: Đồng đô la Mỹ ổn định, đồng yên Nhật có sức hấp dẫn như một tài sản trú ẩn an toàn.

USD trong năm 2026 có thể dao động đi ngang do chịu tác động kép từ thương mại và lãi suất. Nếu kinh tế Mỹ tiếp tục mạnh, USD vẫn có sức bền; nếu FED đẩy nhanh giảm lãi suất, USD có thể suy yếu.

Trong khi đó, EUR bị giới hạn bởi nền kinh tế yếu, dư địa tăng giá không nhiều; còn JPY có cơ hội hồi phục khi chính sách của Ngân hàng Trung ương Nhật Bản dần trở lại bình thường, phù hợp để phân bổ một phần cho mục tiêu phòng thủ.

V. Kết luận: “Vững mà tiến” là từ khóa của năm 2026

Năm 2025, nhà đầu tư toàn cầu một lần nữa chứng kiến sức ảnh hưởng của chính sách. Sang năm 2026, sóng gió thị trường có thể lắng xuống, nhưng vẫn đầy ẩn số. AI và chuyển đổi xanh sẽ là động cơ mới của kinh tế toàn cầu; còn mức độ minh bạch chính sách và niềm tin đầu tư của doanh nghiệp sẽ quyết định độ sâu của quá trình phục hồi.

Khuyến nghị nhà đầu tư tiếp cận năm mới với tư duy “vững mà tiến – công thủ cân bằng”: tìm cơ hội trong tăng trưởng công nghệ, đồng thời xây nền phòng thủ vững chắc thông qua cơ cấu phân bổ hợp lý. Bởi trong môi trường toàn cầu nhiều biến động, “ổn định” chính là cách tiến lên tốt nhất.

#