2026年02月號 生活情报

2026年全球金融市场展望

远东商银 / 江志豪

2025年对全球投资人而言,是一场惊心动魄的过山车。从贸易战阴霾、通膨压力,到市场剧烈震盪,投资氛围可说是疫情以来最动盪的一年。展望2026年,全球经济虽有望走出高波动阶段,但仍有不少转折。

一、2025年回顾:从「解放日」震撼到信心回升

2025年4月2日,美国总统川普宣布对主要贸易伙伴全面调高关税,并以「解放日」形容这场政策转折。消息一出,美股重挫、美元走强、亚币与欧元剧烈波动…避险情绪一度蔓延全球,短短几週内,投资人信心急冻,资金迅速流向美债与黄金等避险资产。许多人担心,全球会不会再度陷入「关税版的金融危机」?

然而,随着欧盟、日本与中国等主要经济体陆续展开谈判,紧张情势逐步降温。到了年中,几项阶段性协议陆续达成,市场信心回稳,股市自谷底反弹。这波过山车式的震盪,让投资人再度体认到:「政策」仍是全球金融市场最关键的变数。

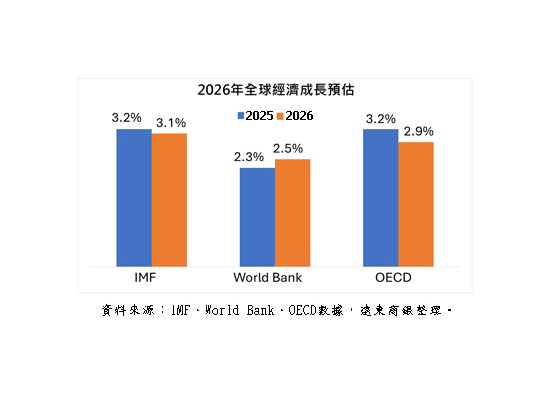

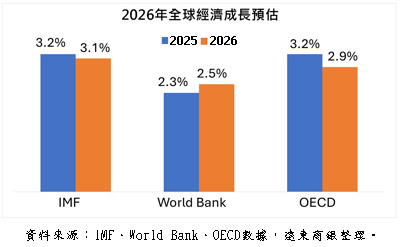

整体来看,2025年全球经济呈现「缓步成长、区域分化」的格局。成熟市场如美国、欧洲等地经济稳定,新兴市场则因通膨、贸易摩擦及资金外流而相对疲弱。根据国际货币基金(IMF)统计,2025年全球经济成长率约为3.2%;世界银行预估较为保守,约2.3%。两者的差距反映出:各国政策调整与科技投资热度,正牵动全球成长节奏。

二、2026展望:復甦温和,但风险仍多

展望2026年,随着关税政策预期趋缓,全球市场可望走出2025年的高波动期。多数国际机构预期,全球经济将呈现「温和復甦」的态势,但復甦力道不均。IMF预估,2026年全球经济成长率约3.1%,OECD略低至2.9%,世界银行则更谨慎,认为成长率仅2.5%。整体来看,成熟市场成长在1.5~1.6%,新兴市场则维持约4%,显示亚洲与拉丁美洲仍具内需支撑。

復甦之路并非坦途,高利率环境尚未结束,企业投资意愿偏低,政策不确定性仍高。OECD提醒,由于2025年的关税波动,许多企业提前备货与採购,导致短期数据偏高,反而压抑了2026年的投资力道。世界银行也指出,若主要国家未能进一步稳定贸易秩序,成长动能恐再受拖累。此外,气候政策转型的成本、能源价格波动与地缘政治风险,仍可能带来潜在压力。总体而言,2026年将是「温和復甦,但不确定性高」的一年,全球经济正努力在不确定中寻找平衡。

三、主要经济体解析

1. 美国:AI投资撑起经济韧性

美国仍是全球经济的主引擎,即便高利率持续、政策争议不断,美国内需与就业市场依然稳健。消费支出维持高档,AI与科技相关产业投资热潮推动企业生产率。晶片设计、云端运算与资料中心成为投资焦点,AI应用已渗透至各产业。

IMF预估,美国2026年经济成长率约2.1%,在主要成熟经济体中表现领先。若AI投资持续带动生产力,美国仍有机会扮演全球復甦的稳定力量。但需留意的是,通膨居高不下与政策变化可能限制未来宽松空间,影响企业投资信心。

2. 欧洲与日本:结构问题拖慢成长

欧洲经济仍受高通膨与能源价格波动影响,出口与制造动能不足。虽然绿能和产业升级是长期机会,但短期内企业成本上升,限制了投资意愿,IMF预测,欧元区2026年成长率仅约1.1%。日本方面,日圆贬值带来出口与观光业復甦,但人口老化与劳动力短缺仍是结构性难题,预期2026年成长率约0.6%~1.1%,低于全球平均。

3. 中国:成长放缓,政策走向是关键

中国经济在2025年仍维持稳定,惟房地产市场疲弱、人口老化与产能过剩问题尚待解决,IMF预测,2026年成长率将由2025年的4.8~4.9%,放缓至4.2~4.4%。虽然政府持续推出刺激政策与科技投资计画,但市场信心恢復缓慢。中国政策节奏将是2026年全球投资人关注的焦点,若加强基础建设与消费刺激,全球供应链和原物料市场可望迅速回温;反之,若内需復甦迟缓,则拖慢全球贸易成长。

4. 印度:新兴世界的增长引擎

在主要经济体中,印度最具成长潜力,IMF预估,印度2026年成长率约6.2%,虽略低于前一年,却仍明显高于全球平均。印度凭藉庞大的人口红利、制造业扩张与数位化政策,吸引国际资金流入,并成为供应链重整的最大受益者,若能持续推进基础建设与劳动市场改革,有机会长期维持高成长动能。

5. 新兴市场:表现两极化

新兴市场将持续分化,其中,东南亚部分国家受惠于供应链转移与电子产业出口,表现亮眼;拉丁美洲受限于债务与通膨压力;非洲与中东地区则高度依赖原物料价格。整体来说,政策稳定性与财政健康度,将是新兴市场表现的关键指标。

四、2026投资方向:攻守兼备,选择性承担风险

1. 总体环境:低速成长、高度不确定

全球经济虽未衰退,但进入「低速成长与高度不确定」阶段。科技投资、AI、自动化及绿能基础建设仍是市场主力,而关税、地缘政治与资金成本,将持续干扰企业决策。在此背景下,远东商银建议投资策略围绕三大原则:

- 成长中寻求防御:选择兼具成长与稳定现金流的产业。

- 收益优先于价格:重视稳定报酬,而非短线价差。

- 选择性承担风险:聚焦结构性趋势,避免过度投机。

2. 股票:聚焦科技与防御双主轴

AI、半导体、云端服务、医疗科技与绿能基础建设是长期主题,在投资区域上,美国与台湾因科技制造与AI生态链而具备优势,日本受惠于日圆走弱与企业改革,印度则因人口与内需支撑,值得关注。策略建议採「核心稳定+成长加码」配置,一方面锁定科技成长股,另方面保留公用事业、医疗等防御型资产,以降低波动风险。

3. 债券:收益回归,重视品质

利率在2025年见顶后,2026年可能进入缓步降息阶段,长天期公债与高品质公司债具备稳定收益潜力。美国公债因收益率具吸引力,可作为核心避险配置;投资等级债建议中性偏多;新兴市场债与高收益债则因风险偏高,仅宜小幅配置。

4. 匯率:美元中性、日圆具避险吸引力

美元在贸易与利率双重因素影响下,2026年可能维持震盪盘整。若美国经济续强,美元仍具韧性;若联准会加快降息,美元可能回落。至于欧元受制于疲弱经济,升值空间有限;日圆则有望在日本央行政策正常化下出现反弹,适合部分避险配置。

五、结语:稳中求进,是2026的关键字

2025年全球投资人再次见识政策力量的影响,2026年市场风浪渐歇,但仍充满未知。AI科技与绿色转型将是全球经济的新引擎,而政策透明度与企业投资信心,则决定復甦的深度。建议投资人以「稳中求进、攻守兼备」的思维面对新的一年,在科技成长中寻找机会,在防御配置中稳健布局。毕竟,身处多变的全球环境里,「稳定」正是最好的前进方式。

#