2010年12月號 生活情報

因應2011年保費調漲 個人、家庭保單總檢查

遠銀保代 / 劉玫玲

每隔一段時間,市場上就會傳出保費即將調漲的訊息,其實,壽險的保費費率主要被三個因素所影響:利率、死亡率與附加費用,其中以利率影響最甚。利率高,保費相對就低;利率調降,保費就會調漲。這裡所指的利率,影響的是責任準備金的預定利率。

何謂責任準備金?根據保險法規定,壽險保險公司每賣出一張保單,就要將所收到的保費提存一定比例的責任價值準備金,作為支付理賠金的準備。提存的額度依照不同險種、繳費年期而有所區隔。責任價值準備金的多寡,會影響保險公司的清償能力。

責任價值準備金的提存利率由財政部訂定,所謂的提存利率,可以視為一種折現的觀念,也就是先把未來責任準備金運用的投資報酬率算出來,再折回到現在,預定的投資報酬率愈低,表示提存利率愈低,壽險業者所必須提列的責任準備金就愈高,財務壓力也愈重。相對而言,所需要設定的保費就愈高。近年來,利率連年走低,相對影響保險費一年比一年更貴,預估未來幾年保費也將持續上漲。

另外,隨著醫療科技日益精進,國人平均餘命不斷延長,根據衛生署統計,民國97年國人平均壽命男性為75.6歲,女性為81.9歲。以國人的平均餘命來估算,每人一生的醫療費用平均200萬元以上,愈是長壽,醫療支出就愈高。若可享有保險理賠,就不必擔心昂貴醫療費用會影響家中經濟,病人也可享有更好的醫療品質。

很多人可能覺得自己還年輕,身體也很健康,過幾年再買醫療險就好。不過您可能不知道,相較於10年前,相同保障內容的醫療險保單,現在的保費已上漲逾兩倍。大部分的醫療險保單,投保年紀愈大,保費愈貴;且由於醫療險理賠率高,未來可能必須面臨保費調漲或保障內容縮水的問題。因此,及早投保,除了可以享受較優惠的保費,也不易遭到保險公司拒保。舉例來說,黃先生投保20年期的終身醫療專案,同樣都是繳費20年保障終身,但是30歲投保比35歲投保總繳保費更低,還多了5年的保障。

總而言之,保險是「以防萬一」最有力的助手,趁著年輕費率低、身體健康,愈早規劃醫療保險愈划算!建議您在2011年保費調漲前,將保單健整及保險規劃以「保障型商品的壽險、醫療險」為主軸,同時依照下列幾項重點檢視自己及家人的保險保障是否足夠,倘若狀態改變(如:單身、結婚、新增家庭成員……等),也應該即時調整保險規劃喔!

婚前、婚後保障需求大不同

以一家四口的雙薪家庭為例,通常父母除了負擔生活基本開銷外,還得背負房貸(房租)、車貸等每月固定支出費用,是責任最重的階段,兩人的保險保障也顯得格外重要。即使在結婚生子之前,已經投保壽險、健康險保單,但隨著組成家庭、新生命的到來,早年所購買的保險可能已不敷使用,以壽險、醫療險為例:

- 壽險:父母兩人的理想壽險保額是要能包含車貸、房貸的貸款餘額,以及小朋友成年前的生活及教育費用。

- 醫療險:醫療險保額至少日額(含出院療養金)要超過三千元,才能包含兩人房自費費用、伙食費用,以及因病人或照顧者無法上班之薪資部分補償。

- 重大疾病:隨著醫療環境的改變,住院天數相較於過往逐漸減少,連癌症化療也大多採門診方式進行,因此建議可搭配日額或實支實付型的醫療險,再加上可一次性給付的重大疾病保險,在確認罹患重大疾病時,即可獲得一筆保險金理賠,用以支付標靶藥物治療、生機飲食等費用。而各家保險公司對於重大疾病的定義略有不同,建議可參考家族病史來選擇適合自己的保單。

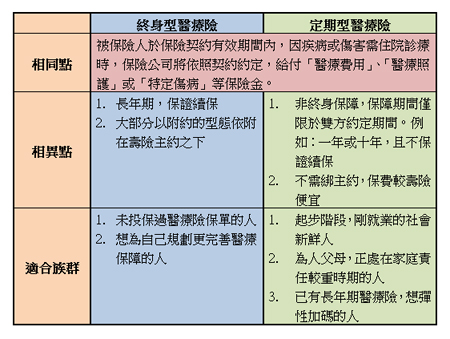

其實兩者並沒有絕對的優劣,只有適不適合。在人生不同階段,都應該定期檢視自己所擁有的保險保單內容,是否足以涵蓋自身的保險需求及所負擔的家庭責任,並衡量經濟能力後,方能選擇最適合自己的保險內容。一般來說,建議以終身型醫療險為主,定期型為輔;初期可選擇較低保額的終身型保障,搭配較高保額的定期型保障;日後若預算許可且保單未停售的情況下,再向保險公司申請增加保障額度即可。

下一代的基本保障及投資理財

對於下一代的保障,建議仍以「醫療險」為主,大部分的醫療險可於出生滿15日且正常出院後投保,因為有部分先天性的疾病要到學齡前才會逐漸顯現,若能從0歲起投保,即可透過保險來降低此部分的醫療費用支出,也能給予小朋友較好的醫療照護。

由於小朋友並非家庭經濟的來源,因此壽險保障的重要性相對較低,且今年保險法修法規定,為規避道德風險,15歲以下的小朋友投保壽險,若須理賠,僅能將已繳保費及加計利息部分返還。

在擁有了最基本的壽險、醫療險保單後,若還有預算,建議可以利用「外幣保單」作為理財規劃工具;以投保遠銀銀行保險的「美年發外幣增額還本專案」基本保額1萬美元為例,只要繳費6年,就可享有終身保障,並自保單生效日起,「當年度的保險金額」每年以基本保額的10%單利遞增,保額增加、保費維持不變。繳滿6年之後,不但無須再繳保費,還可年年領取1,000美元。這類商品自0歲起即可投保,適合作為子女日後的留學或創業基金,父母也能及早為新生兒累積財富。

保險小常識:醫療險申請理賠注意事項

醫療險分為日額型及實支實付型,其中,日額型只要拿診斷證明書就能獲得理賠,實支實付型則需準備相關醫療單據才能獲得理賠。過去保險公司通常只接受正本理賠,但自2007年10月起,保險公司必須接受被保險人拿副本申請理賠。需注意的是,投保時,被保險人需據實告知是否已經投保其他公司的實支實付型保險,除非保險公司得知民眾重複投保時仍願接受投保,才可憑副本收據申請理賠。

如針對本文內容有任何疑問或有任何保險需求,歡迎洽遠東商銀各分行或遠銀保代服務熱線(02)7725-2777,將有專人竭誠為您服務。

*********************************