2010年12月號 生活情报

因应2011年保费调涨 个人、家庭保单总检查

远银保代 / 刘玫玲

每隔一段时间,市场上就会传出保费即将调涨的讯息,其实,寿险的保费费率主要被三个因素所影响:利率、死亡率与附加费用,其中以利率影响最甚。利率高,保费相对就低;利率调降,保费就会调涨。这里所指的利率,影响的是责任准备金的预定利率。

何谓责任准备金?根据保险法规定,寿险保险公司每卖出一张保单,就要将所收到的保费提存一定比例的责任价值准备金,作为支付理赔金的准备。提存的额度依照不同险种、缴费年期而有所区隔。责任价值准备金的多寡,会影响保险公司的清偿能力。

责任价值准备金的提存利率由财政部订定,所谓的提存利率,可以视为一种折现的观念,也就是先把未来责任准备金运用的投资报酬率算出来,再折回到现在,预定的投资报酬率愈低,表示提存利率愈低,寿险业者所必须提列的责任准备金就愈高,财务压力也愈重。相对而言,所需要设定的保费就愈高。近年来,利率连年走低,相对影响保险费一年比一年更贵,预估未来几年保费也将持续上涨。

另外,随着医疗科技日益精进,国人平均余命不断延长,根据卫生署统计,民国97年国人平均寿命男性为75.6岁,女性为81.9岁。以国人的平均余命来估算,每人一生的医疗费用平均200万元以上,愈是长寿,医疗支出就愈高。若可享有保险理赔,就不必担心昂贵医疗费用会影响家中经济,病人也可享有更好的医疗品质。

很多人可能觉得自己还年轻,身体也很健康,过几年再买医疗险就好。不过您可能不知道,相较於10年前,相同保障内容的医疗险保单,现在的保费已上涨逾两倍。大部分的医疗险保单,投保年纪愈大,保费愈贵;且由於医疗险理赔率高,未来可能必须面临保费调涨或保障内容缩水的问题。因此,及早投保,除了可以享受较优惠的保费,也不易遭到保险公司拒保。举例来说,黄先生投保20年期的终身医疗专案,同样都是缴费20年保障终身,但是30岁投保比35岁投保总缴保费更低,还多了5年的保障。

总而言之,保险是「以防万一」最有力的助手,趁着年轻费率低、身体健康,愈早规划医疗保险愈划算!建议您在2011年保费调涨前,将保单健整及保险规划以「保障型商品的寿险、医疗险」为主轴,同时依照下列几项重点检视自己及家人的保险保障是否足够,倘若状态改变(如:单身、结婚、新增家庭成员……等),也应该即时调整保险规划喔!

婚前、婚後保障需求大不同

以一家四口的双薪家庭为例,通常父母除了负担生活基本开销外,还得背负房贷(房租)、车贷等每月固定支出费用,是责任最重的阶段,两人的保险保障也显得格外重要。即使在结婚生子之前,已经投保寿险、健康险保单,但随着组成家庭、新生命的到来,早年所购买的保险可能已不敷使用,以寿险、医疗险为例:

- 寿险:父母两人的理想寿险保额是要能包含车贷、房贷的贷款余额,以及小朋友成年前的生活及教育费用。

- 医疗险:医疗险保额至少日额(含出院疗养金)要超过三千元,才能包含两人房自费费用、伙食费用,以及因病人或照顾者无法上班之薪资部分补偿。

- 重大疾病:随着医疗环境的改变,住院天数相较於过往逐渐减少,连癌症化疗也大多采门诊方式进行,因此建议可搭配日额或实支实付型的医疗险,再加上可一次性给付的重大疾病保险,在确认罹患重大疾病时,即可获得一笔保险金理赔,用以支付标靶药物治疗、生机饮食等费用。而各家保险公司对於重大疾病的定义略有不同,建议可参考家族病史来选择适合自己的保单。

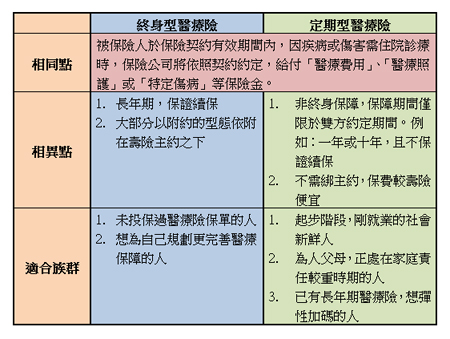

其实两者并没有绝对的优劣,只有适不适合。在人生不同阶段,都应该定期检视自己所拥有的保险保单内容,是否足以涵盖自身的保险需求及所负担的家庭责任,并衡量经济能力後,方能选择最适合自己的保险内容。一般来说,建议以终身型医疗险为主,定期型为辅;初期可选择较低保额的终身型保障,搭配较高保额的定期型保障;日後若预算许可且保单未停售的情况下,再向保险公司申请增加保障额度即可。

下一代的基本保障及投资理财

对於下一代的保障,建议仍以「医疗险」为主,大部分的医疗险可於出生满15日且正常出院後投保,因为有部分先天性的疾病要到学龄前才会逐渐显现,若能从0岁起投保,即可透过保险来降低此部分的医疗费用支出,也能给予小朋友较好的医疗照护。

由於小朋友并非家庭经济的来源,因此寿险保障的重要性相对较低,且今年保险法修法规定,为规避道德风险,15岁以下的小朋友投保寿险,若须理赔,仅能将已缴保费及加计利息部分返还。

在拥有了最基本的寿险、医疗险保单後,若还有预算,建议可以利用「外币保单」作为理财规划工具;以投保远银银行保险的「美年发外币增额还本专案」基本保额1万美元为例,只要缴费6年,就可享有终身保障,并自保单生效日起,「当年度的保险金额」每年以基本保额的10%单利递增,保额增加、保费维持不变。缴满6年之後,不但无须再缴保费,还可年年领取1,000美元。这类商品自0岁起即可投保,适合作为子女日後的留学或创业基金,父母也能及早为新生儿累积财富。

保险小常识:医疗险申请理赔注意事项

医疗险分为日额型及实支实付型,其中,日额型只要拿诊断证明书就能获得理赔,实支实付型则需准备相关医疗单据才能获得理赔。过去保险公司通常只接受正本理赔,但自2007年10月起,保险公司必须接受被保险人拿副本申请理赔。需注意的是,投保时,被保险人需据实告知是否已经投保其他公司的实支实付型保险,除非保险公司得知民众重复投保时仍愿接受投保,才可凭副本收据申请理赔。

如针对本文内容有任何疑问或有任何保险需求,欢迎洽远东商银各分行或远银保代服务热线(02)7725-2777,将有专人竭诚为您服务。

*********************************