2024年03月號 生活情报

房贷如何贷好贷满?

远东商银 / 吴睿敏

小明和小华是大学死党,出社会多年后,最近两人陆续买房。小明在台北市中心的金融业上班,因此就近买了一间两房格局、坪数较小但相对方便的中古屋,并顺利取得85%的房贷成数;小华则成立文创工作室,为寻找写作灵感,买下一间座落在新竹郊区的透天厝,房贷成数只有70%。为何房贷成数有落差?如何增加贷款成数?本期「财经网」与您分享其中的秘诀。

一、认识房贷成数

银行收到民众的房贷申请时,将评估房屋价值并计算出「鑑估价格」,再依据申贷人的职业收入、资产财力、信用纪录、担保品的区位等资讯综合评估,最终决定借出金额(即「贷款金额」),而将「贷款金额」除以「鑑估价格」的结果,即为「房贷成数」。例如,银行鑑估价格NTD1,000万的房屋(若非买卖件,则须再扣除土地增值税),贷款金额为NTD800万,则房贷成数为80%。

二、房贷成数的影响因素

1.房屋区位选择:影响房贷成数的因素众多,其中以房屋区位为首。位于市中心的精华地段或交通便利的区域,即使不是新成屋,通常仍能获得较高的鑑价金额与贷款成数;反观位于郊区的房屋,相同坪数的房价虽然较市中心的房屋便宜,但生活便利性较差,转手卖出也不容易,故银行的鑑价金额与贷款成数普遍较低。

2.信用条件:银行会综合评估申贷人于金融机构的信用纪录,若无迟延付款记录(如全额缴纳信用卡费用),或曾经申请过其他贷款且还款纪录良好,通常可获得较高的贷款成数;反之,若有迟缴纪录或债务协商等註记,银行可能会降低贷放成数,甚至不予核准。另外,如果申贷人在金融机构没有申办过信用卡或贷款(俗称「信用大白」),由于没有往来纪录可供参考,银行无法得知客户能否正常缴款,需承担的信用风险较高,贷放成数通常也较低。因此,建立良好的信用纪录,让银行了解您的缴款习惯,将有助于获得较高的贷款成数。

3.职业及收入:具有长期稳定的工作与收入(如:公务员或大型企业的正职员工)、经济状况良好、拥有丰富的储蓄或投资(如:基金、股票、房产、租金收入或定期存款)等条件,代表申贷人的还款能力强,对于银行评估贷款成数具有加分效果。

4. 年龄:若申贷人的年龄超过55岁,银行会考量其未来可工作的年限、退休后的还款能力等变数,通常贷放成数也有限。

5.嫌恶设施:若购买的房屋邻近嫌恶设施,如:坟墓、殡仪馆、宫庙、电塔、基地台、加油站…等,由于房价或市场流动性较差,银行亦可能降低贷放成数,甚至不承作房贷。

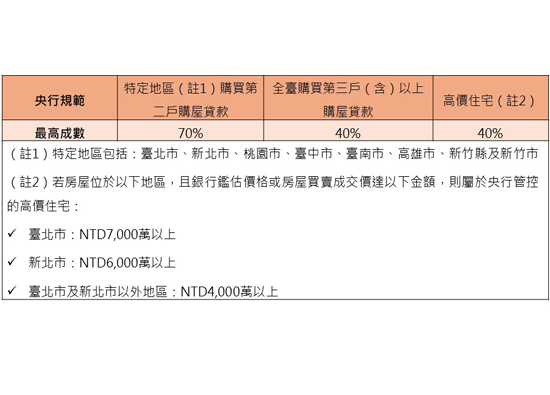

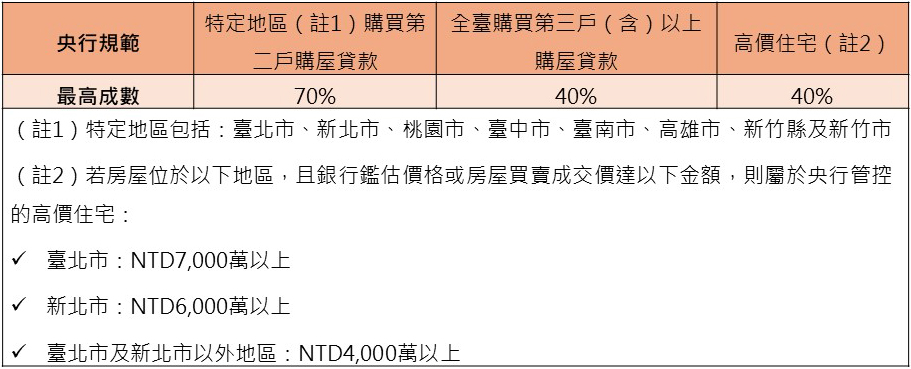

6.法规政策:近年房市受到热钱、投资客炒作影响,价格节节攀升,政府为此推出「限制贷款成数」的政策。若购买高总价的房屋,或是申贷人名下已有一户(含)以上的购屋房贷,再购买之房屋成数将受到管控。

三、如何增加房贷成数

若银行核贷成数不足,建议可从以下方案着手:

1.提供保证人:

若申请人的信用条件或还款能力较弱,可提供具有良好信用、收入稳定的家人担任保人,有助于提高银行的信任度及贷款成数。

2.多找几家银行评估:

仲介或建商通常会提供固定配合的银行,但申贷人亦可自行找2~3家银行评估,尤其是薪资转帐或较常往来的银行,因为已有长期往来纪录,可为申贷成数加分,且每家银行评估结果不尽相同,不妨多方比较。

综上所述,购买房屋前,除了选择心仪的标的物,也应根据自己的信用纪录、财务状况,制定合理的预算,更重要的是掌握有利于申贷的关键,即有机会顺利取得较高的贷款成数,及早实现买屋成家的梦想。

远东商银提供远东集团关系企业员工优惠的房贷,成数最高85%,正职员工须任职满半年,并提供员工证明、劳保卡、薪资单、在职证明等文件,同时房屋条件为全台A区(远银内部划分之优质区域)、自住型房屋,欢迎符合资格者踊跃申请。

#