2024年03月號 生活情報

房貸如何貸好貸滿?

遠東商銀 / 吳睿敏

小明和小華是大學死黨,出社會多年後,最近兩人陸續買房。小明在臺北市中心的金融業上班,因此就近買了一間兩房格局、坪數較小但相對方便的中古屋,並順利取得85%的房貸成數;小華則成立文創工作室,為尋找寫作靈感,買下一間座落在新竹郊區的透天厝,房貸成數只有70%。為何房貸成數有落差?如何增加貸款成數?本期「財經網」與您分享其中的秘訣。

一、認識房貸成數

銀行收到民眾的房貸申請時,將評估房屋價值並計算出「鑑估價格」,再依據申貸人的職業收入、資產財力、信用紀錄、擔保品的區位等資訊綜合評估,最終決定借出金額(即「貸款金額」),而將「貸款金額」除以「鑑估價格」的結果,即為「房貸成數」。例如,銀行鑑估價格NTD1,000萬的房屋(若非買賣件,則須再扣除土地增值稅),貸款金額為NTD800萬,則房貸成數為80%。

二、房貸成數的影響因素

1.房屋區位選擇:影響房貸成數的因素眾多,其中以房屋區位為首。位於市中心的精華地段或交通便利的區域,即使不是新成屋,通常仍能獲得較高的鑑價金額與貸款成數;反觀位於郊區的房屋,相同坪數的房價雖然較市中心的房屋便宜,但生活便利性較差,轉手賣出也不容易,故銀行的鑑價金額與貸款成數普遍較低。

2.信用條件:銀行會綜合評估申貸人於金融機構的信用紀錄,若無遲延付款記錄(如全額繳納信用卡費用),或曾經申請過其他貸款且還款紀錄良好,通常可獲得較高的貸款成數;反之,若有遲繳紀錄或債務協商等註記,銀行可能會降低貸放成數,甚至不予核准。另外,如果申貸人在金融機構沒有申辦過信用卡或貸款(俗稱「信用大白」),由於沒有往來紀錄可供參考,銀行無法得知客戶能否正常繳款,需承擔的信用風險較高,貸放成數通常也較低。因此,建立良好的信用紀錄,讓銀行了解您的繳款習慣,將有助於獲得較高的貸款成數。

3.職業及收入:具有長期穩定的工作與收入(如:公務員或大型企業的正職員工)、經濟狀況良好、擁有豐富的儲蓄或投資(如:基金、股票、房產、租金收入或定期存款)等條件,代表申貸人的還款能力強,對於銀行評估貸款成數具有加分效果。

4. 年齡:若申貸人的年齡超過55歲,銀行會考量其未來可工作的年限、退休後的還款能力等變數,通常貸放成數也有限。

5.嫌惡設施:若購買的房屋鄰近嫌惡設施,如:墳墓、殯儀館、宮廟、電塔、基地臺、加油站…等,由於房價或市場流動性較差,銀行亦可能降低貸放成數,甚至不承作房貸。

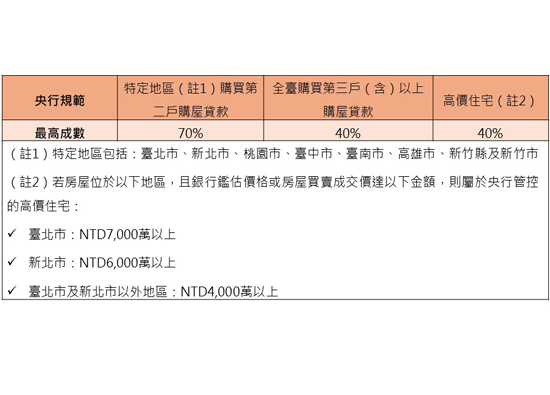

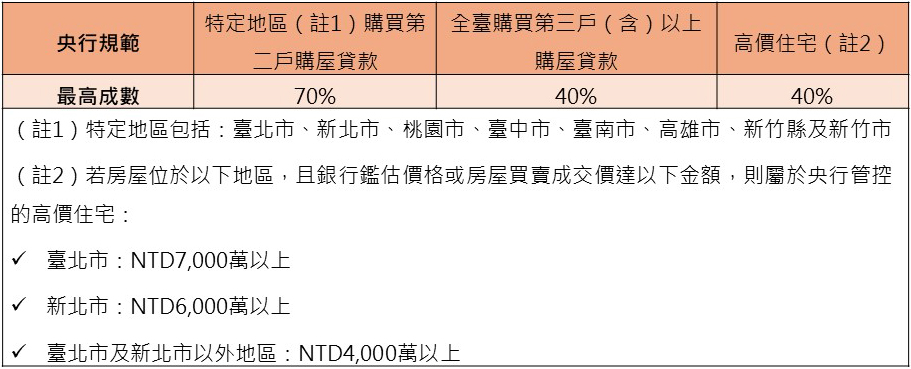

6.法規政策:近年房市受到熱錢、投資客炒作影響,價格節節攀升,政府為此推出「限制貸款成數」的政策。若購買高總價的房屋,或是申貸人名下已有一戶(含)以上的購屋房貸,再購買之房屋成數將受到管控。

三、如何增加房貸成數

若銀行核貸成數不足,建議可從以下方案著手:

1.提供保證人:

若申請人的信用條件或還款能力較弱,可提供具有良好信用、收入穩定的家人擔任保人,有助於提高銀行的信任度及貸款成數。

2.多找幾家銀行評估:

仲介或建商通常會提供固定配合的銀行,但申貸人亦可自行找2~3家銀行評估,尤其是薪資轉帳或較常往來的銀行,因為已有長期往來紀錄,可為申貸成數加分,且每家銀行評估結果不盡相同,不妨多方比較。

綜上所述,購買房屋前,除了選擇心儀的標的物,也應根據自己的信用紀錄、財務狀況,制定合理的預算,更重要的是掌握有利於申貸的關鍵,即有機會順利取得較高的貸款成數,及早實現買屋成家的夢想。

遠東商銀提供遠東集團關係企業員工優惠的房貸,成數最高85%,正職員工須任職滿半年,並提供員工證明、勞保卡、薪資單、在職證明等文件,同時房屋條件為全臺A區(遠銀內部劃分之優質區域)、自住型房屋,歡迎符合資格者踴躍申請。

#