2021年02月號 生活情報

快樂退休生活 提早準備Let’s GO!

遠東商銀 / 楊麗瑾

年金改革議題連帶引發勞保破產的疑慮,「自己的退休金自己存」已成為許多人的共識,尤其在低利率時代下,更應提早透過收益穩定的金融商品及簡易的投資方式,為自己打造專屬的退休小金庫。本期將為您解說退休金的準備技巧與注意事項,邀請您啟動「快樂退」計畫!

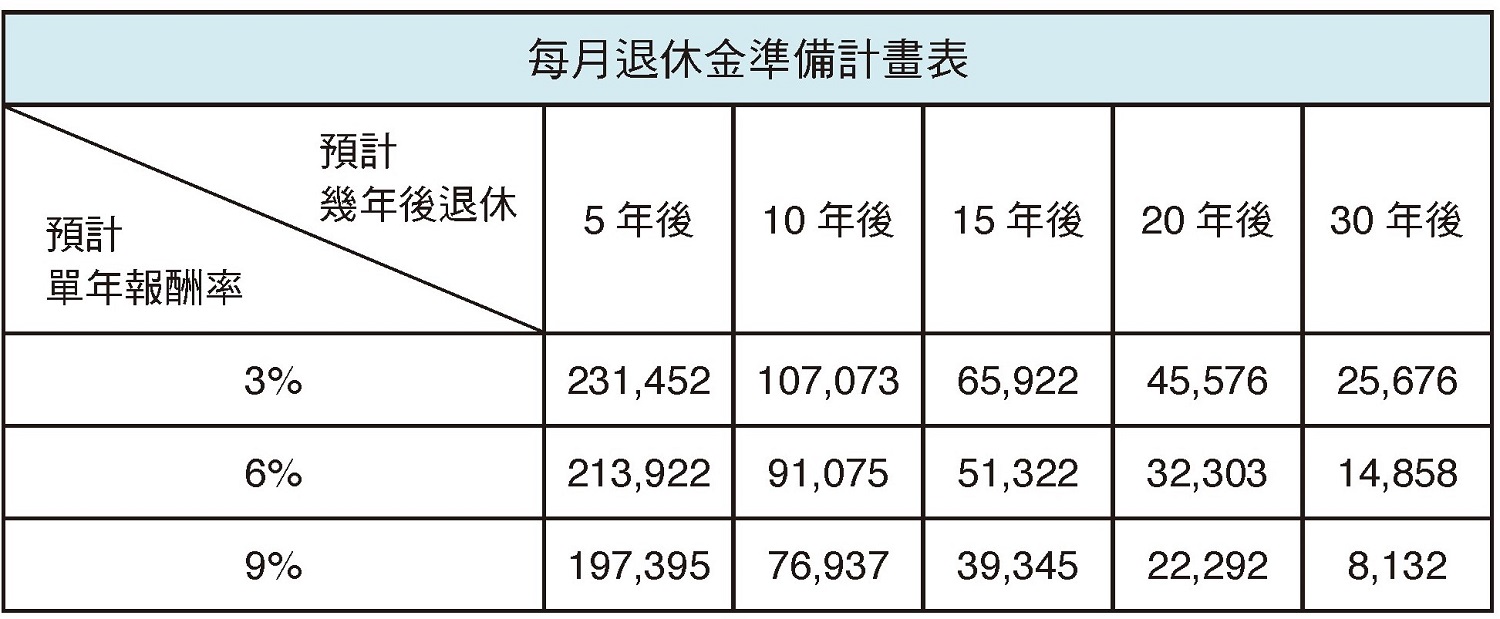

根據內政部2020年8月5日公布的「108年簡易生命表」,國人平均壽命80.9歲,高於全球平均水準,而行政院主計總處統計的家庭收支調查,國人平均每人每月消費支出約新臺幣2.2萬元。換言之,假設一對夫妻退休後平均餘命25年,約需準備1,500萬元退休金;若要達到此目標,每月應有多少預備金呢?

下方「每月退休金準備計畫表」是依據退休時間搭配年化平均報酬率分別計算,資金準備壓力高低立見,也顯示了長期投資的重要性。然而,整體投資報酬率也不可忽視,如何挑選合適的金融商品與交易方式,可謂勝敗關鍵。

挑選「低波動高累積」的共同基金

近年來關於「退休金自提」的議題討論眾多,其中以「定期定額投資法」最為熱門,訴求用規律的時間頻率投入較低金額,且可依個人資金狀況隨時調整、交易彈性大,廣受社會新鮮人或家有老小的青壯年族群歡迎。事實上,「定期定額投資法」有平均投資成本的優點,但也容易造成一般民眾的投資迷思。大多數人因期待獲得高投資報酬率,會選擇單一國家股票型或產業型基金,但該類型基金相對具有較高價格波動風險,若出現價格明顯落差時,投資人常因信心不足或短期資金無法接續而贖回基金,反而造成資產縮水。

觀察20、30年來的金融市場大小事件,以投資區域廣泛(如全球、歐、美、亞洲等)、標的持有分散(如股票及債券兼備),或是具有固定收益等特點的共同基金,較能達到淨值表現相對穩定、長期績效走勢穩健向上之雙重條件。此外,也要特別注意該檔基金團隊管理的資產是否具有一定規模,以免因規模持續縮小而消滅清算,造成風險。

費用成本精打細算

選擇合適的共同基金後,已經往「快樂退休」邁出了第一步,接下來還要精打細算投資成本。一般來說,投資共同基金會產生以下費用:

- 基金銷售機構(平臺):申購手續費用、信託保管費、轉換手續費…等,為申請交易時支付的一次性費用。

- 基金公司:基金經理(管理)費、基金保管費(或稱單一行政管理費)…等,大多包含於基金的淨值內,年化費率約0.5%~5%不等。

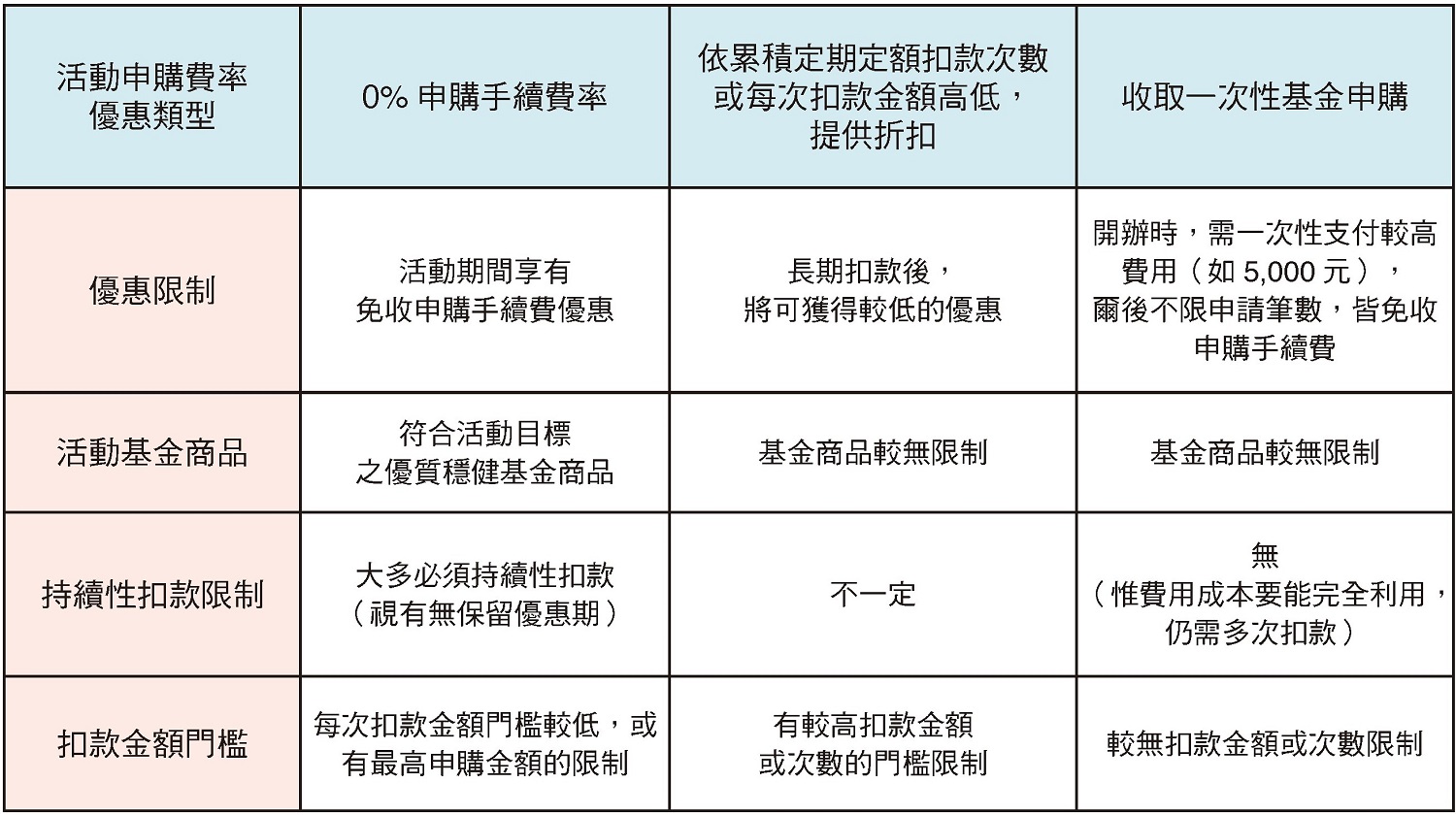

前述第2項費用係基金公司為了發行和維持基金運行所收取的費用,第1項費用則為投資人向銷售機構申請共同基金相關交易時必須支付的費用,惟各家銷售機構多有針對退休準備目標或固定的定期定額推出優惠活動,例如:0%申購手續費率、依累積定期定額扣款次數或每次扣款金額高低提供折扣、只收取一次性基金申購帳戶開辦費用等。其中以「0%申購手續費率」最為吸睛,不過通常要求客戶必須長期持有,且不間斷地進行扣款,投資人應把相關交易限制一併納入考量,避免賺取了手續費的優惠,卻因某些不可預期的因素,在需要緊急贖回資金時,反而支付了更高的費用。

保留個人彈性操作空間

無論為了準備退休金或個人其他資金運用需求,都必須持之以恆,方可獲得資產穩健增長的成果。建議深入瞭解各家基金銷售機構對於定期定額活動的規則,例如調整扣款頻率或可策略性地轉換不同的基金標的…等交易限制,預留個人每月可運用資金、交易頻率與彈性操作空間,確保能長期投資。

目前不少金融機構已提供線上開戶的服務,操作步驟也十分簡便,只要利用手機即可完成,免去臨櫃等待的時間。「退休」是每個世代的必修學分,趁早啟動退休金準備計畫,才能感受到美妙的複利效果。時間不等人,快來加入「快樂退」的行列吧!

#