2021年07月號 生活情报

2021下半年经济展望

远东商银 / 黄柏崴

回顾2021上半年,台湾股市虽然突破万七大关,但5月份新冠肺炎疫情急遽升温,浇熄许多投资人的信心,更导致市场震盪加剧。进2021入下半年,应留意哪些重要趋势,才能在New Normal中化险为夷,为自己累积财富?

经歷一年多的抗疫,全球新冠肺炎疫情仍反覆不定。欧美方面,疫苗接种进展令人鼓舞,美国不少州政府甚至表示,有望于夏季重启旅游相关活动。然而,亚洲及新兴市场方面,多个国家仍在艰苦奋战,疫情走势的分化可能对未来金融市场的表现造成影响。整体来说,各国经济大多落在復甦的轨道上,且进展速度越来越快,加上主要国家央行宽松政策不变,庞大的资金行情仍在发酵,支撑全球迈向后疫情时代。

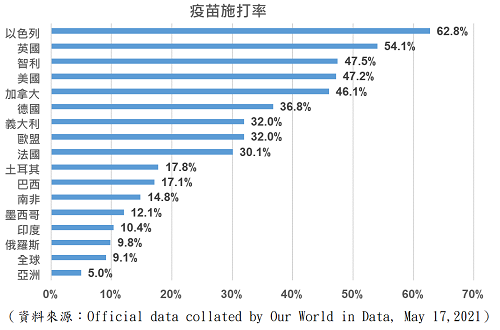

2021上半年回顾:全球疫情走势分化,新兴国家疫苗施打率严重落后

部分国家(例如:美国、英国及以色列)的疫苗接种进展迅速,不仅有效降低国内感染率,死亡率也控制在较低的数值。但是,除了上述国家,大多数新兴市场国家已接种至少一剂疫苗的人数,仍不足该国总人口比例的20%,疫苗供应和物流运输成为这些国家的主要难题。

部分国家(例如:美国、英国及以色列)的疫苗接种进展迅速,不仅有效降低国内感染率,死亡率也控制在较低的数值。但是,除了上述国家,大多数新兴市场国家已接种至少一剂疫苗的人数,仍不足该国总人口比例的20%,疫苗供应和物流运输成为这些国家的主要难题。

在接种不足的状况下,拉丁美洲(如:阿根廷、巴西、哥伦比亚)、新兴欧洲(如:土耳其)、亚洲(如:印度、菲律宾、台湾)再次爆发疫情,尤其医疗设备及物资严重短缺的印度,不仅感染规模庞大,甚至已扩散至週遭的南亚、东南亚国家,对当地经济形成新的压力。在疫情受到控制以及疫苗接种率上升之前,新兴市场整体经济復甦态势参差不齐、恢復进度也有所延迟。

2021下半年市场关心重点:疫情、通膨、货币紧缩

1.成熟国家率先达标,疫苗有望释往新兴国家

先前疫情最严重的美国,在辉瑞、莫德纳及AZ等疫苗的覆盖下,抗疫之战来到关键的转折点。根据美国疾病控制与预防中心最新的指导原则,接种完两剂疫苗者,可以不戴口罩或不维持社交距离,意即只要打完两剂疫苗,且两週后观察无异,就可以恢復疫情前的生活方式;美国拜登总统也在近期表示,除了6,000万剂AZ疫苗外,6月底前还会送出至少2,000万剂其他疫苗协助全球抗疫。也就是说,随着成熟国家疫苗接种逐渐达标,多余的疫苗可望释往其他新兴国家,帮助各国控制疫情,预估在2022年中,新兴国家也能达到群体免疫。毕竟就像拜登总统所说,「我们知道,直到肆虐全球的疫情真正受到控制,美国才算真的安全。」

2.通膨预期干扰,股市震盪幅度加大

除了疫情之外,市场目前最关注的就是通膨问题。去年受到疫情冲击导致经济活动停摆,全球物价水准明显下滑,今年随着疫情影响逐渐降低,全球景气復甦带动需求回升,但供应链却陆续面临不同程度的冲击,缺工、缺料、塞柜的消息频传,加上从德州暴风雪、飓风,再到日本车用晶片厂大火、长荣货轮搁浅苏伊士运河、印度船员染疫等事件,皆一步步冲击紧绷的供应链,迫使近期国际原油及原物料价格走高。

而供应商交货时间拉长以及原物料价格走高的问题,亦使工厂的生产成本大幅增加,连带推升产品价格。企业若将成本上升转嫁给消费者,就会引发通膨疑虑。不只如此,通膨预期上升,更使主要经济体的公债殖利率同步攀升,市场担忧企业的融资成本提高将影响营收获利,导致第二季开始,全球股市震盪加大。

联准会等央行官员皆表示,目前殖利率上升是经济復甦引发的正常现象,未来将持续关注殖利率走势。联准会不愿因为单一市场波动而干预市场,而会观察整体金融环境,所以在经济完全恢復前,仍不会改变宽松货币政策。

3.市场担忧货币政策紧缩,升息离我们到底远不远?

随着疫苗问世,经济活动逐渐復甦,美国10年期公债殖利率从今年初0.91%,一路飙升至1.78%,市场担忧将因此导致企业借款成本增加,各国股市纷纷回档修正。而能源、原物料价格飞涨,也让通膨预期上升。部分新兴国家(例如:土耳其、巴西和俄罗斯等)面临通膨窜升、美债殖利率高涨,纷纷选择升息以应对,但亚洲国家却例外。主要因为过去几十年来,亚洲国家的经济体质在开发中国家一直处于领先地位,相对来说通膨也低很多。1997年的亚洲金融风暴和2008年金融海啸,都让亚洲国家痛定思痛,积极调整国家经济体质。所以尽管各国都面临通膨升温的压力,但至今新兴亚洲还没有任何一个国家选择升息。

而就成熟国家来看,美国联准会参考的通膨指标--核心个人消费支出(PCE)物价指数3月年增率为1.8%,已接近联准会原先的2%目标。但联准会去年8月曾提出新通膨政策,允许通膨率适度超过2%,且在「一段时间内」平均超过2%的通膨目标,才会採取升息动作。虽然联准会并未表明期限,但不论是3个月平均1.5%、6个月平均1.4%,还是一年平均1.3%,距离联准会的目标都还有一段距离。因此联准会主席也再三强调,目前美国经济復甦不均,失业率依然在高点,距离实现就业和通膨的目标还有「很长的路要走」,而且通膨反映的只是暂时性因素,现在还不是讨论缩减购债规模或升息的时候。

关关难过关关过,事事难成事事成

整体而言,经济復甦态势将有助于风险性资产的表现,尽管市场对于疫情控制、通膨升温和货币紧缩感到担忧,但欧美等成熟国家央行持续维持宽松政策,应有助于支撑其市场表现,所以在资产配置上,建议以兼顾收益及抗波动的「多元资产」为核心。

在疫苗施打方面,成熟国家接种速度较快,可望于下半年完成群体免疫,届时经济活动将逐步回到疫情前的水准,因此投资区域可以成熟国家为优先,并配置于景气循环或价值型类股,例如:与制造业復甦相关的原物料类股,或是受惠于消费信心回稳的消费类股。至于新兴市场,各国差异仍是关键所在,当前疫情可能导致部分市场(拉丁美洲、印度)等復甦步伐较慢,但其他地区(尤其是东北亚)的出口持续强劲,预料仍会有不错的表现,因此在投资建议上,可以区域型资产为方向,避开单一国家风险。另外,债市方面,整体经济復甦下,殖利率预料将呈阶梯式上升,加上企业债信品质持续改善,存续期较短的高收益债可望成为投资重点。

#