2021年07月號 生活情報

2021下半年經濟展望

遠東商銀 / 黃柏崴

回顧2021上半年,臺灣股市雖然突破萬七大關,但5月份新冠肺炎疫情急遽升溫,澆熄許多投資人的信心,更導致市場震盪加劇。進2021入下半年,應留意哪些重要趨勢,才能在New Normal中化險為夷,為自己累積財富?

經歷一年多的抗疫,全球新冠肺炎疫情仍反覆不定。歐美方面,疫苗接種進展令人鼓舞,美國不少州政府甚至表示,有望於夏季重啟旅遊相關活動。然而,亞洲及新興市場方面,多個國家仍在艱苦奮戰,疫情走勢的分化可能對未來金融市場的表現造成影響。整體來說,各國經濟大多落在復甦的軌道上,且進展速度越來越快,加上主要國家央行寬鬆政策不變,龐大的資金行情仍在發酵,支撐全球邁向後疫情時代。

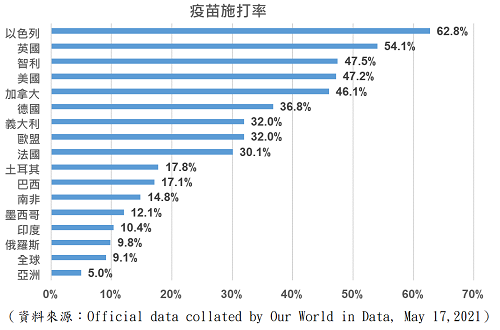

2021上半年回顧:全球疫情走勢分化,新興國家疫苗施打率嚴重落後

部分國家(例如:美國、英國及以色列)的疫苗接種進展迅速,不僅有效降低國內感染率,死亡率也控制在較低的數值。但是,除了上述國家,大多數新興市場國家已接種至少一劑疫苗的人數,仍不足該國總人口比例的20%,疫苗供應和物流運輸成為這些國家的主要難題。

部分國家(例如:美國、英國及以色列)的疫苗接種進展迅速,不僅有效降低國內感染率,死亡率也控制在較低的數值。但是,除了上述國家,大多數新興市場國家已接種至少一劑疫苗的人數,仍不足該國總人口比例的20%,疫苗供應和物流運輸成為這些國家的主要難題。

在接種不足的狀況下,拉丁美洲(如:阿根廷、巴西、哥倫比亞)、新興歐洲(如:土耳其)、亞洲(如:印度、菲律賓、臺灣)再次爆發疫情,尤其醫療設備及物資嚴重短缺的印度,不僅感染規模龐大,甚至已擴散至週遭的南亞、東南亞國家,對當地經濟形成新的壓力。在疫情受到控制以及疫苗接種率上升之前,新興市場整體經濟復甦態勢參差不齊、恢復進度也有所延遲。

2021下半年市場關心重點:疫情、通膨、貨幣緊縮

1.成熟國家率先達標,疫苗有望釋往新興國家

先前疫情最嚴重的美國,在輝瑞、莫德納及AZ等疫苗的覆蓋下,抗疫之戰來到關鍵的轉折點。根據美國疾病控制與預防中心最新的指導原則,接種完兩劑疫苗者,可以不戴口罩或不維持社交距離,意即只要打完兩劑疫苗,且兩週後觀察無異,就可以恢復疫情前的生活方式;美國拜登總統也在近期表示,除了6,000萬劑AZ疫苗外,6月底前還會送出至少2,000萬劑其他疫苗協助全球抗疫。也就是說,隨著成熟國家疫苗接種逐漸達標,多餘的疫苗可望釋往其他新興國家,幫助各國控制疫情,預估在2022年中,新興國家也能達到群體免疫。畢竟就像拜登總統所說,「我們知道,直到肆虐全球的疫情真正受到控制,美國才算真的安全。」

2.通膨預期干擾,股市震盪幅度加大

除了疫情之外,市場目前最關注的就是通膨問題。去年受到疫情衝擊導致經濟活動停擺,全球物價水準明顯下滑,今年隨著疫情影響逐漸降低,全球景氣復甦帶動需求回升,但供應鏈卻陸續面臨不同程度的衝擊,缺工、缺料、塞櫃的消息頻傳,加上從德州暴風雪、颶風,再到日本車用晶片廠大火、長榮貨輪擱淺蘇伊士運河、印度船員染疫等事件,皆一步步衝擊緊繃的供應鏈,迫使近期國際原油及原物料價格走高。

而供應商交貨時間拉長以及原物料價格走高的問題,亦使工廠的生產成本大幅增加,連帶推升產品價格。企業若將成本上升轉嫁給消費者,就會引發通膨疑慮。不只如此,通膨預期上升,更使主要經濟體的公債殖利率同步攀升,市場擔憂企業的融資成本提高將影響營收獲利,導致第二季開始,全球股市震盪加大。

聯準會等央行官員皆表示,目前殖利率上升是經濟復甦引發的正常現象,未來將持續關注殖利率走勢。聯準會不願因為單一市場波動而干預市場,而會觀察整體金融環境,所以在經濟完全恢復前,仍不會改變寬鬆貨幣政策。

3.市場擔憂貨幣政策緊縮,升息離我們到底遠不遠?

隨著疫苗問世,經濟活動逐漸復甦,美國10年期公債殖利率從今年初0.91%,一路飆升至1.78%,市場擔憂將因此導致企業借款成本增加,各國股市紛紛回檔修正。而能源、原物料價格飛漲,也讓通膨預期上升。部分新興國家(例如:土耳其、巴西和俄羅斯等)面臨通膨竄升、美債殖利率高漲,紛紛選擇升息以應對,但亞洲國家卻例外。主要因為過去幾十年來,亞洲國家的經濟體質在開發中國家一直處於領先地位,相對來說通膨也低很多。1997年的亞洲金融風暴和2008年金融海嘯,都讓亞洲國家痛定思痛,積極調整國家經濟體質。所以儘管各國都面臨通膨升溫的壓力,但至今新興亞洲還沒有任何一個國家選擇升息。

而就成熟國家來看,美國聯準會參考的通膨指標--核心個人消費支出(PCE)物價指數3月年增率為1.8%,已接近聯準會原先的2%目標。但聯準會去年8月曾提出新通膨政策,允許通膨率適度超過2%,且在「一段時間內」平均超過2%的通膨目標,才會採取升息動作。雖然聯準會並未表明期限,但不論是3個月平均1.5%、6個月平均1.4%,還是一年平均1.3%,距離聯準會的目標都還有一段距離。因此聯準會主席也再三強調,目前美國經濟復甦不均,失業率依然在高點,距離實現就業和通膨的目標還有「很長的路要走」,而且通膨反映的只是暫時性因素,現在還不是討論縮減購債規模或升息的時候。

關關難過關關過,事事難成事事成

整體而言,經濟復甦態勢將有助於風險性資產的表現,儘管市場對於疫情控制、通膨升溫和貨幣緊縮感到擔憂,但歐美等成熟國家央行持續維持寬鬆政策,應有助於支撐其市場表現,所以在資產配置上,建議以兼顧收益及抗波動的「多元資產」為核心。

在疫苗施打方面,成熟國家接種速度較快,可望於下半年完成群體免疫,屆時經濟活動將逐步回到疫情前的水準,因此投資區域可以成熟國家為優先,並配置於景氣循環或價值型類股,例如:與製造業復甦相關的原物料類股,或是受惠於消費信心回穩的消費類股。至於新興市場,各國差異仍是關鍵所在,當前疫情可能導致部分市場(拉丁美洲、印度)等復甦步伐較慢,但其他地區(尤其是東北亞)的出口持續強勁,預料仍會有不錯的表現,因此在投資建議上,可以區域型資產為方向,避開單一國家風險。另外,債市方面,整體經濟復甦下,殖利率預料將呈階梯式上升,加上企業債信品質持續改善,存續期較短的高收益債可望成為投資重點。

#