2024年01月號 生活情报

所得税率调整 全民荷包受惠

远东新世纪 / 蔡佳伶

因应消费者物价指数(CPI)上涨,为减轻民众的负担、提高个人可支配所得,行政院于2023年11月23日拍板通过「所得税制优化惠民措施」。此项政策对于民众有何影响?本期「法律网」以浅显易懂的方式向您说明。

以下罗列本次所得税率主要调整的内容、连带影响项目,以及比较表格,让您一目了然:

一、调高2023年度每人基本生活所需费用

2023年度每人基本生活所需费用为NTD20.2万,较2022年度(NTD19.6万)增加NTD6,000,民众于2024年5月申报2023年度综所税时即可适用。

二、调高2024年度免税额、扣除额及课税级距

各类别调整额度如下,民众于2025年5月申报2024年度综所税时适用。

三、2024年缴税起始值提高

调整后,将提高2024年缴税起始值。以「单身新鲜人」为例,2023年所得NTD42.3万以下得免缴税,2024年调高为NTD44.6万(增加NTD2.3万);以「四口之家(包含两名五岁以下子女)」为例,2023年所得NTD127万以下得免缴税,2024年调高为NTD132.6万(增加NTD5.6万)。

四、应缴综所税试算公式

同样以单身新鲜人试算,假设2023年、2024年的所得皆为NTD100万,依照右表公式计算,各年度应缴综所税额分别为NTD3万、NTD2.8万。

註 : 基本生活费差额:依纳税者权利保护法规定,财政部公告之每人基本生活所需费用,乘以纳税者、配偶及申报受扶养亲属人数计算的基本生活所需费用总额,超过申报户的免税额及扣除额(*)合计部分,得自当年度申报的综合所得总额中减除。(*扣除额不包括财产交易损失及薪资所得特别扣除额。)

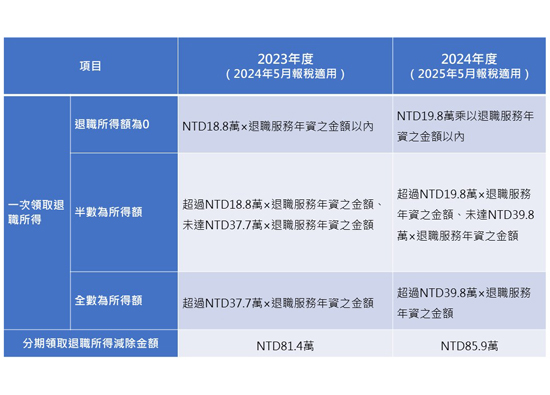

五、退职所得调整

此外,本次退职所得的税制也有所调整。2024年一次领取总额在「NTD19.8万×服务年资」的金额以下,所得额为零;超过「NTD19.8万×年资」、未达「NTD39.8万×年资」的金额,以半数为所得额;超过「NTD39.8万×年资」的金额,全数为所得额;分期领取者,以全年领取总额减去NTD85.9万为所得额(详如下表)。

举例来说,吴小姐在公司工作20年,若2024年办理退休,并领取退职金NTD700万,则其中NTD396万免税(NTD19.8万×20年);半数计入所得额部分为NTD152万((700-396)÷2=152)。因此,吴小姐2024年领取NTD700万,其中NTD152万在2025年申报时,需被归类为应税所得。

资料来源:财政部、联合新闻网

#