2012年02月號 生活情报

因应健保改革 健康险怎麽买

远银保代 / 刘玫玲

增加保费收入:二代健保补充保险费

二代健保最大的改变即是多了「补充保险费」。现行健保以经常性薪资做为保费计算基础,但股利、租金收入等经常性薪资以外的所得并未计缴保费,因此月薪三万的上班族所需缴纳的健保费,反而可能比月收十万租金的包租公还要更多。二代健保即针对经常性薪资以外的所得计收补充保险费,以提昇保费负担的公平性。

(一)补充保险费的计缴项目包括:

1.所属投保单位给付全年累计超过当月投保金额4倍部份之奖金。

2.非所属投保单位给付之「执行业务所得」(但不含第二类被保险人之薪资所得)

3.股利所得(但不含已列入投保金额计算保险费部分)

4.利息所得

5.租金收入

6.兼职所得(执行业务收入,但不含已列入投保金额计算保险费部份)

(二)补充保险费的缴费方式为:各项补充保险费之所得或收入金额×补充保险费率2%

举例来说,若上班族小远月投保金额40,000元,年终奖金5个月,没有其他所得。因为小远的年终奖金超过4个月,故小远的年缴健保保费将分为「一般保险费」及「补充保险费」两部份。

一般保险费〔40,000×4.91%(费率)×30%(受雇者负担比例)×12个月〕+ 补充保险费〔40,000×2%(费率)〕=7,874(元)

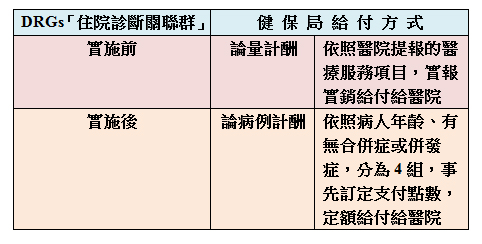

节省保费支出:实施DRGs新制

健保DRGs(Diagnosis Related Groups,住院诊断关联群)第一阶段已经在民国99年元旦正式上路,将分5年逐年增加实施范围。

健康险该怎麽买?

随着新医材、新治疗方式的发展迅速,民众就医的自费项目愈来愈多、愈来愈贵,仅有部份医疗用品提供民众负担「差额部份」,包括:人工水晶体、心脏血管支架、膝关节、髋关节、心律调节器、义肢六大类。二代健保上路後,差额给付虽然不仅限於这六类,但仍必须设定给付上限。

民众以往购买健康险时,可能只会购买住院日额型的医疗险,但因为DRGs制度实施後,医院会尽可能减少病患的住院日数,因此如非病情需要,无法延长住院天数。假设仅购买住院日额型2,000元的医疗险,在平均住院天数不超过7天的情形下,理赔金额不过1~2万元,只能透过健康险中的实支实付型医疗险,才能有效补贴自费项目及健保自付差额的医疗费用。

买得多不如买得巧

聪明的民众都知道必须透过商业性健康保险来补足健保缺口,除了自己购买的健康险保单外,其实任职公司所提供的团体保险也很重要,以远东商银为例,已涵盖到住院日额、实支实付等项目。建议大家不妨整理出所拥有的健康险保单及公司的团险保障内容,并为自己的养老健康等保障项目(如重大疾病险、老年看护险等)进行盘点,确认自身需求後,再选择最合适的保障,弥补健保之不足。

贴心小提醒:别让您的权益睡着

全民健保倡导预防胜於治疗,因此提供成人预防保健服务,只要携带健保卡,前往特约医疗院所,就可免费接受身体检查、健康谘询、血液及尿液检查。40岁至65岁的民众,每3年补助1次;65岁以上,每年补助1次。另外,30岁以上的妇女,每年可接受一次免费的子宫颈抹片检查,还有多项免费的检查项目,建议大家前往中央健保局网站查询,别让您的权益睡着罗!

针对本文内容如有任何疑问或集团关企需要保险说明会(参与人数20人以上),请洽远银保代服务热线(02)7725-2777,我们将竭诚为您服务。

*********************************